Listopadová inflace zrychluje kvůli DPH, energiím a potravinám

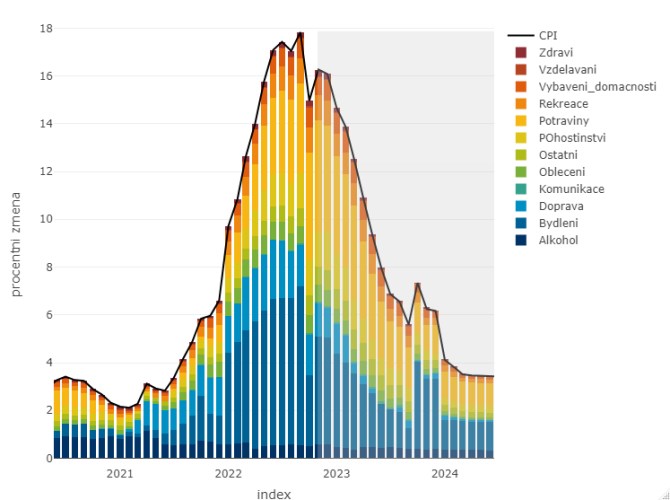

Spotřebitelské ceny v listopadu vzrostly meziměsíčně o 1,2 %, což posunulo meziroční dynamiku na 16,2 % (z říjnových 15,1 %). Hlavním tahounem meziměsíční inflace byly energie a potraviny, v ostatních částech spotřebitelského koše nebyla překvapení zásadní.

Mezi energiemi zdražoval zejména zemní plyn (+14,1 %), zatímco ceny elektřiny vzrostly jen o 3,9 % a jejich pohyb pravděpodobně pouze odrážel postupné maturování fixních kontraktů. Větší zdražování elektřiny nás čeká podle zveřejněných ceníků až v lednu. O něco více, než jsme očekávali, však nakonec zdražovaly potraviny (+1,8 %), a to zejména kvůli dalšímu zdražování pečiva a mléčných výrobků a tentokrát i cen ovoce a vybrané zeleniny (brambory). Rychleji než jsme čekali, rostly také ceny oblečení a ceny v sekci zdraví. Podle očekávání poklesly ceny v oddíle doprava, i když pro nás překvapivě zlevňovaly nejen pohonné hmoty, ale lehce také automobily. Naopak slabší dynamiku meziměsíční inflace zaznamenávají ceny v pohostinství a hoteliérství, které jako by již nestíhaly dál plně reflektovat zdražující potraviny a energie. Současně s tím vidíme stagnaci imputovaného nájemného (hlavního motoru jádrové inflace), což může přispět k rozevření nůžek mezi jádrovou a celkovou inflací.

V prosinci pravděpodobně ještě může dojít k lehkému zrychlení meziroční inflace, inflační vrchol už ovšem s vysokou pravděpodobností máme za námi. Velkou neznámou pak bude lednové číslo, kdy se značná část domácností bude přesouvat na zastropované ceny elektřiny i plynu. V případě elektřiny to bude znamenat poměrně výrazné meziměsíční zdražení (které ještě zásadně podpoří konec energetického úsporného tarifu), zatímco u plynu to bude pravděpodobně o poznání méně (některé tarify se pohybují už v tuto chvíli nad zastropovanými cenami). Meziročně by však i tak měla dynamika inflace začít od ledna opět zvolňovat.

Z pohledu prognózy centrální banky není dnešní číslo “novým překvapením”. Klíčové pro další kroky ČNB bude perzistence jádrové inflace v příštím roce a politika velkých centrálních bank v čele s Fedem a ECB. Předpokládáme, že relativně vysoká perzistence inflace a vysoké sazby Fedu i ECB by měly ČNB držet se sazbami na úrovni 7 % do Q4 2023. Vysoká nejistota je ovšem spojená také s obměnou bankovní rady (končí Oldřich Dědek a viceguvernér Marek Mora), kterou by měl prezident Miloš Zeman oznámit tuto středu (15.12.).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz