Kofola: Výsledky za 3Q22 se solidním růstem tržeb, ale silnými nákladovými tlaky

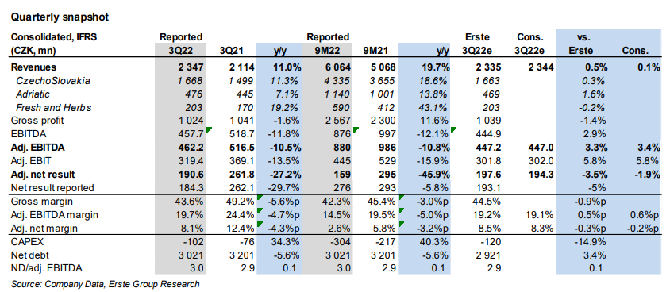

Kofola včera po uzavření trhu oznámila výsledky za 3. kvartál 2022. Tržby byly na úrovni 2,35 mld. Kč (+11 % meziročně) solidní a v souladu s konsensem. Tržby vzrostly díky zvýšení cen, silnému HoReCa segmentu v Chorvatsku, dobrému výkonu čajů Leros a řetězece fresh barů UGO, který stále oživuje po dopadu COVID. Upravený EBITDA zisk dosáhl 462 mil. Kč (-11 % r/r), zhruba 3 % nad konsensem díky snížení provozních nákladů na všech úrovních a 39,8 mil. Kč r/r pozitivnímu dopadu „revize opčního schématu“ v administrativních nákladech. EBITDA by byla asi 4 % pod konsensem, pokud by tento vliv nebyl započítán. Meziroční pokles EBITDA byl způsoben růstem nákladů na materiály a energie, které společnost nemohla plně kompenzovat zvyšováním cen a snižováním ostatních nákladů. Upravená EBITDA marže tak klesla o 4,7pb na 19,7%. Upravený čistý zisk byl se 191 mil. Kč (-27 % r/r) o cca 2 % horší než čekal konsenzus kvůli relativně vysoké efektivní daňové sazbě.

Výhled pro rok 2022: Kofola potvrdila svůj výhled upravené EBITDA na spodní hranici původního rozpětí 1080 mil. Kč (-4 % r/r), potvrdila očekávaný růst tržeb o 19 % r/r a CAPEX na úrovni 35 % EBITDA. Čistý dluh se mezikvartálně snížil o 0,4 mld. Kč na 3,0 mld. Kč. Čistý dluh/EBITDA se mezikvartálně nepatrně snížil na 3,0x (z 3,1x).

Celkově výsledky za 3Q22 odrážejí výrazný skok v nákladech na materiály a energie, který nemohl plně vyvážit růst cen až o 12 %, dobrý výkon UGO, Leros a Adriatického regionu a přísná kontrola nákladů. Mírně lepší než očekávaný EBITDA zisk byl způsoben především změnami v opčním plánu. Společnost snížila výhled pro rok 2022 na spodní hranici původního rozsahu a finanční ředitel stále popisoval výhled jako náročný. Domníváme se, že 4Q22 by mohl být lepší, než obávaný díky nedávnému poklesu cen energií. Společnost však již naznačila, že bude muset v roce 2023 zvýšit ceny až o 20 % (podle nás o něco méně), což bude náročné kvůli rychle klesajícím reálným mzdám. Výsledky/výhled tak vidíme mírně negativní, když ocenění Kofoly víceméně již odráží obtížné prostředí. Aktuálně diskutované stropy cen energií pro společnosti v Česku mohou akciím poskytnout určitou úlevu v závislosti na jejich úrovni. Kofola pořádá konferenční hovor dnes v 10:00 SEČ (9:00 GMT).

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- KOFOLA CS - Akcie KOFOLA CS aktuálně, kurzy Burza - akcie online

- KOFOLA CS - graf kurzu akcie cz v roce 2020

- Akcie KOFOLA CS, aktuální vývoj cen obchodů Burza, akcie-cz online

- Převody jednotek tlaku

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Kofola: Výsledky za 3Q22 se solidním růstem tržeb, ale silnými nákladovými tlaky

- Kofola: Výsledky za 1.kvartál 2022 se silnou hrubou marží, pokračující silný růst tržeb v dubnu a květnu

- Kofola: U výsledků za třetí kvartál odhadujeme solidní tržby, ale rostoucí náklady.

- Kofola: Zítra výsledky za 3Q22 - potvrzení rostoucího tlaku na marže

- Colt CZ: Růst ve 3Q22 pomalejší než očekávaný, ale stále solidní

- Kofola: Velmi silné výsledky, růst projekce považujeme za konzervativní, Kofola kupuje Pivovary - Komentář k výsledkům hospodaření

- Výsledky CTP za 1Q22: Silný růst nájmů, ale horší výsledek přecenění portfolia s růstem stavebních nákladů

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky