ČNB výrazně přepisuje prognózu - Nečekaně výrazné změny doznala prognóza centrální banky.

Česká národní banka podle očekávání ponechala základní sazbu beze změny na 7,00 % a stejně tak potvrdila ochotu nadále bránit korunu proti nadměrné volatilitě.

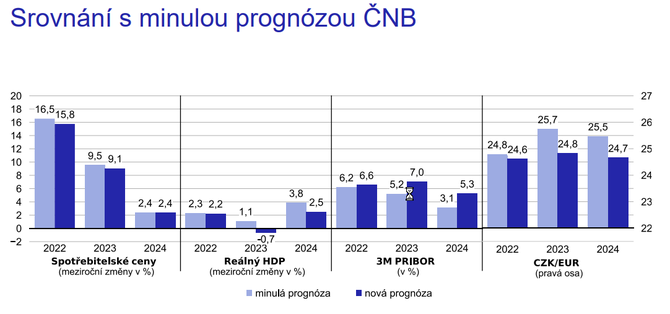

Až nečekaně výrazné změny ovšem doznala prognóza centrální banky. Ta v tuto chvíli ukazuje na jedné straně na nižší inflaci i HDP (při porovnání s létem), na druhou stranu na výrazně vyšší trajektorii úrokových sazeb.

Jak je to možné?

Pravděpodobně proto, že ČNB opět zkrátila horizont měnové politiky do původních mantinelů (za prodloužení byla částí ekonomické obce v létě kritizována). Tradiční měnově-politický horizont pak logicky ukazuje potřebu dalšího růstu úrokových sazeb. To, že to není do rozmezí 9-10 %, ale těsně nad 8 %, je pravděpodobně pouze důsledkem toho, že centrální banka je extrémně pesimistická na hospodářský růst v roce 2023 (-0,7 % je v tuto chvíli nejhorší odhad na trhu).

Prognóza vidí také výrazně silnější kurz koruny (v porovnání s letní prognózou), což však do značné míry bude odrážet předpokládanou vyšší trajektorii úrokových sazeb. Holubičí většina v centrální bance se ovšem rozhodla volání prognózy po vyšších sazbách v tuto chvíli nevyslyšet. A to nehledě na celou řadu pro-inflačních rizik (vůči prognóze jako takové) zmíněných guvernérem - rychlejší mzdový růst, expanzivní fiskální politiku nebo ztrátu ukotvenosti inflačních očekávání, na kterou již nyní ukazují samotné průzkumy ČNB mezi nefinančními podniky.

Guvernér sám rozhodnutí na tiskové konferenci bohužel blíže nevysvětlil - zmínil pouze potřebu působit jako “stabilní kotva”, ale bližší logika této nové role centrální banky zůstává trhům skryta. Před dnešním setkáním ČNB s analytiky tak zůstává na stole celá řada otazníků.

My v tuto chvíli ponecháváme náš výhled na sazby ČNB beze změny pro nejbližší kvartály (první pokles sazeb v Q3 2023). Vnímáme, že většina v bankovní radě preferuje opatrnost a nechce jednoduše vyslyšet volání prognózy po vyšších sazbách. To může však ve finále znamenat výraznější setrvačnost inflace a nižší schopnost snižovat sazby v roce 2023.

Okomentovat na facebooku

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun