Jak využít tržní skepse na evropských akciích podle Invesco

Ekonomicky citlivé společnosti vydávají v současném složitém tržním prostředí stále více varování ohledně zisku. Trhy přitom počítají s recesí v příštím roce a mnohé špatné zprávy jsou v cenách již započítány. Současný pohled se soustřeďuje na ekonomické problémy, avšak ignoruje střednědobé strukturální faktory a specifické strategie některých společností, které posouvají tyto společnosti k lepšímu. Podle společnosti Invesco mají trhy problém ocenit společnosti, které procházejí změnou nebo tím, co nazýváme přechodem. To se projevuje spoustou anomálií v jejich ocenění, čehož lze využít.

Trhy se v současné době potýkají se spoustou dalších změn, například s vysokou inflací a rostoucími úrokovými sazbami – a s jejich potenciálními důsledky pro ekonomiku a korporátní zisky. Lepší pochopení toho, co v současné době trhy promítají do cen, lze využít při vyhledávání příležitostí, které se na trhu objevují. Nyní začínáme pozorovat zisková varování u ekonomicky citlivějších společností, a to v důsledku kombinace slabší než očekávané koncové poptávky a vyšších nákladů.

Příklady jsou společnosti Kion a Electrolux nebo společnost SKF, jež rovněž čelí problémům s odbytem. Pro trh, který již delší dobu trápí sílící ekonomická rizika a nákladová inflace, což vedlo k poklesu evropských akcií od počátku roku o 20 % v eurovém vyjádření (resp. o 31 % v dolarovém), to není žádné překvapení. Ovšem, jak už to tak bývá, zisková očekávání zatím sražena nebyla (konsensus stále očekává mírný růst zisku na akcii v roce 2023), což zkresluje současné ocenění.

„To je klíčová otázka, kterou si nyní klademe. Rozhodující pro její zodpovězení je posoudit, jak by mohly vypadat zisky v náročnějším ekonomickém prostředí a zda následné ocenění vypadá přiměřeně (nebo ne),“ říká Joel Copp-Barton, produktový ředitel společnosti Invesco.

„Abychom se přiblížili odpovědi, použili jsme „top-down“ model sestavený společností Morgan Stanley, který s využitím našich předpokladů naznačuje, jak by mohly vypadat zisky v roce 2023. K tomu jsou zapotřebí různé vstupy, včetně reálného HDP podle regionů, komodity a měnové kurzy. Tím získáme odhad zisku (E) pro rok 2023. Použitím současných cen akcií (P) na zisky v roce 2023 pak můžeme vypočítat tržní poměr PE a porovnat tento násobek s dlouhodobým průměrem,“ doplňuje Joel Copp-Barton.

Tento model poskytuje užitečné vodítko pro odhad budoucích zisků, ale nemusí nutně zachytit všechny relevantní vlivy/hybné síly. Panuje také předpoklad, že model založený na historických korelacích funguje dobře v prostředí vysoké inflace, jako fungoval v převážně dezinflačním světě posledního desetiletí. Vzhledem k tomu, že se model spoléhá na reálný HDP jako na klíčový vstup, diskutuje se také o tom, zda je vysoká inflace ve výnosech správně zachycena.

Stejně tak by mohl být podceněn dopad rostoucích výnosů státních dluhopisů na zisky v sektorech citlivých na úrokové sazby, jako jsou banky. „Podle nás je racionální očekávat v roce 2023 vyšší zisky bank, než jaké předpovídají analytici, kteří vycházejí z odhadů „bottom-up“, a to i v náročnější ekonomické situaci. Podle našeho názoru není ani tento efekt v takovém modelu plně zahrnut,“ vysvětluje Joel Copp-Barton.

Předpoklady společnosti Invesco při odhadu zisků na rok 2023:

1. Ekonomika: Mimo eurozónu používáme konsenzuální ekonomické prognózy HDP. Pro eurozónu počítáme s více medvědím scénářem. Proč? V současné podobě existuje velký rozdíl mezi vyššími náklady na energie, které mají absorbovat domácnosti/podniky (5 % HDP), a pomocí, kterou poskytují vlády jednotlivých zemí (3 % HDP).

2. Fiskální stimuly: Evropští politici minulý týden oznámili další stimul v hodnotě přibližně 1 % HDP. Nelze vyloučit ani další pomoc na národní anebo evropské úrovni. Konzervativně počítáme s reálným poklesem HDP v roce 2023 o 1 % (rozdělený na 2% pokles HDP v 1. pololetí a následnou meziroční stagnaci ve 2. pololetí). Pro srovnání, konsenzus se dnes blíží +1 %.

3. Komodity: Používáme forwardové ceny předpokládané v „bottom-up“ prognózách analytiků. Oproti dosavadním letošním průměrným cenám jsou mírně nižší.

4. FX: Vzhledem k volatilitě měn jsme do budoucna vycházeli ze současných spotových kurzů.

Co to znamená pro zisky v roce 2023?

Celkově analýza společnosti Invesco ukazuje na meziroční pokles zisku na akcii (EPS) v roce 2023 až o 20 %. Jde zřejmě o mnohem realističtější cifru než malý nárůst, jaký v současnosti předpokládá konsenzus. Přesto by tento model mohl znevýhodnit sektory, jako jsou banky, u nichž je stále pravděpodobné, že v příštím roce dojde k růstu zisků díky vyšším sazbám. To by mohlo znamenat, že se ziskům bude dařit lépe než naznačuje model.

Co tento scénář znamená pro ocenění při dnešní tržní úrovni?

Na konci září se index MSCI Europe nacházel na poměru PE (2022) přibližně 11x. Pokles zisků o 20 % v roce 2023, jak naznačuje model, znamená pro rok 2023 poměr PE přibližně 14x. Jinými slovy, poměr PE se příliš neliší od dlouhodobého průměru 14-15x. Trhy obecně počítají s recesí v příštím roce, což znamená, že výsledné ocenění vypadá přibližně správně. Na obecné úrovni není ani levné, ani drahé ve srovnání s historií.

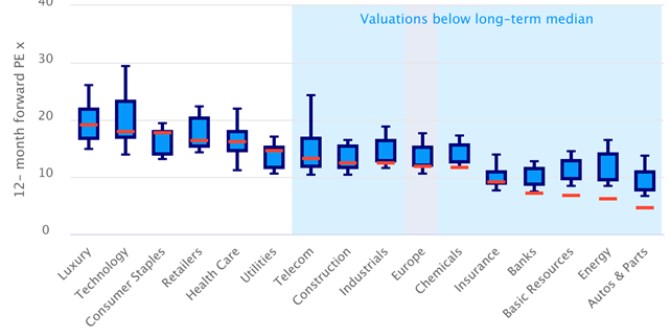

A co na úrovni odvětví?

Při posuzování jednotlivých odvětví se zdá, že trhy výrazně diskontují určité oblasti. Aby bylo jasno, vycházíme z aktuálních očekávání sektorových zisků. Například u energetiky a materiálů se PE pro rok 2023 pohybuje na úrovni 5x a 10x (u námi vlastněných titulů je to méně), což již zohledňuje prudký pokles zisků mezi 15-20 %. Jinými slovy, současné ocenění anticipuje řadu špatných zpráv.

Banky se obchodují na historicky velmi nízkém PE 7x, a přesto jsou jedním z mála sektorů, kde stále dochází ke zvyšování zisků. Důležité je, že dobrá kapitalizace by jim měla poskytnout významnou ochranu před zhoršujícím se makroekonomickým prostředím.

Riziko nebo příležitost?

Podle nás by současné ocenění těchto sektorů bylo ospravedlnitelné pouze v případě, že by se výhled od této chvíle výrazně zhoršil – mnohem víc než úroveň HDP, kterou jsme předpokládali ve výše uvedeném scénáři. Kdyby se však výhled skutečně takto podstatně zhoršil, bylo by chybou předpokládat, že by politici, a to jak na národní úrovni, tak na úrovni EU, nečinně přihlíželi.

Nezapomínejte: v reakci na pandemii politici uvolnili fiskální pravidla a současně dali vzniknout fondu obnovy – významnému dlouhodobému investičnímu plánu. Níže jsou uvedeny sektorové poměry PE k dnešnímu dni v porovnání s jejich desetiletou historií.

Graf: Rozmezí ocenění evropských sektorů a stylů v časovém horizontu 10 let (12měsíční forwardové PE x) – Evropa

Zdroj: Goldman Sachs Global Investment Research, Stoxx Europe, 20. září 2022.

Příležitosti uprostřed problémů

Klíčové je pro Invesco ocenění – co již v ceny obsahují a co ceny ignorují. „Vždy přemýšlíme nad tím, jak by měla daná společnost vypadat v budoucnu, a jaká opatření zavádí, aby splnila své cíle,“ uzavírá Joel Copp-Barton. Trhy se v současné době přehnaně soustředí na ekonomické problémy, čímž dochází k diskontu sektorů i konkrétních společností. Mnohem menší důraz se klade na střednědobé strukturální faktory a strategie konkrétních společností, které povedou k jejich lepšímu hospodaření. To vzhledem k nedávným výprodejům poskytuje příležitosti – a v některých případech za skutečně zajímavé ceny.

Zdroj: Invesco

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři