Nejvlídnější recese v historii?

Americký produkt klesá, ale trh práce podle řady ukazatelů vypadá jako během silného boomu. A nejde o jedinou anomálii, která tuto (ne)recesi doprovází. Podobné najdeme i na straně korporátního sektoru. Očekávané zisky u obchodovaných firem hovoří o nových maximech. I kdyby se očekávání měnila, tak současné zisky na recesi také moc neukazují. A co teprve defaulty. Že by nejvlídnější recese v historii?

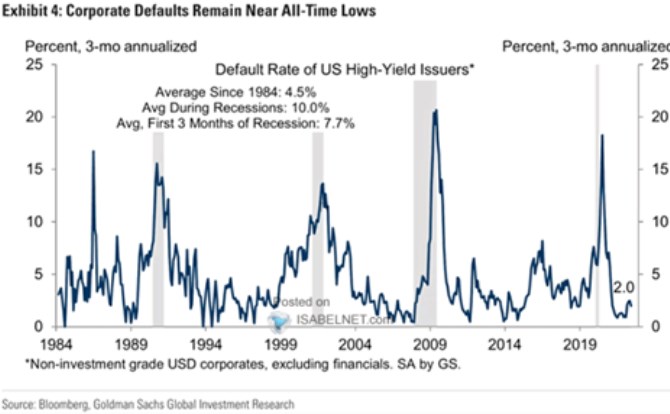

Následující graf od Goldman Sachs ukazuje míru defaultů na americkém dluhopisovém trhu. Nepřekvapí, že počet a podíl společností neschopných splácet své dluhy prudce roste během recesí, s ekonomickým růstem stejně prudce klesá:

Zdroj: Twitter

Podle GS defaulty dosahovaly od roku 1984 v průměru 4,5 %, během recesí to v průměru bylo 10 %, během prvních třech měsíců recese 7,7 %. Z grafu pak vidíme, že na vrcholech recese dosahovaly defaulty 15 – 20 %. Pointa celého grafu je v tom, na jak nízkých hodnotách jsou defaulty nyní. Týkají se totiž jen asi 2 % firem. Což je úplně mimo standardy recesí, spíše se pohybujeme v té lepší části boomů. I na této straně tedy velice vlídná recese. Pár dalších poznámek:

Jinak řečeno, na tomto segmentu trhu firmy vstupovaly do defaultu cca stejně často v období mimořádně nízkých sazeb jako v období, kdy byly sazby výrazně vyšší a monetární politika utaženější. Nyní už jsou také sazby výrazně výše, finanční podmínky dost utažené. A alespoň zatím se nezdá, že by se hnala nějaká vlna padajících firem, které dříve přežívaly jen díky nízkým sazbám a lehčímu přístupu k financím. Celkově tím chci (opět) říci, že firmy z části přežívající díky nízkým sazbám mohou/mohly být tématem, ale možná ne tak palčivým, jak se někdy tvrdilo. Uvidíme. Každopádně silou, která by měla trh čistit, by měla být v první řadě konkurence. Její možný nedostatek bych na této rovině viděl jako významnější faktor, než monetární politiku.

2. Ohledně nízkého čísla současných defaultů (celkově, o nějakém prostředí recese nemluvě) může hrát roli to, jak vysokých zisků korporátní sektor jako celek nyní dosahuje. Tedy i to, jak moc korporace promítají růst cen vstupů do prodejních cen. Nyní tím přispívají k inflačním tlakům (viz mé úvahy z minulého týdne a předchozí odstavec o konkurenci). A nízká míra defaultů může ovlivňovat i to, že na akciovém trhu zřejmě stále panuje relativně malá averze k riziku, což je zřejmé z vysokých valuačních násobků (viz i včerejší úvaha).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz