ECB je v komplikované situaci, každá země EU by potřebovala jiné sazby. I proto přišla s novým TPI

ECB zvýšila úrokovou sazbu z -0,5% na 0,0% a řekla, že „Na nadcházejících zasedáních Rady guvernérů bude vhodné pokračovat v návratu úrokových sazeb k normálu.“

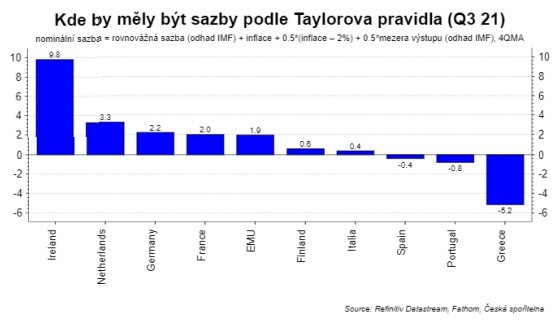

Kdyby ECB sledovala jednoduché Taylorovo pravidlo, které říká, kde by sazby měly být při dané inflaci a mezeře výstupu, tak už teď by sazba rychle směřovala ke dvěma procentům. ECB komplikuje rozhodování fakt, že EMU je spolek relativně heterogenních zemí, kde průměry mohou být zavádějící. Irsko by potřebovalo sazby na 10%, Nizozemí na 3%, ale Španělsko, Portugalsko, Řecko by potřebovaly naopak sazby záporné.

Mimo jiné i proto ECB zároveň včera představila program TPI = nástroj na ochranu transmise. V tiskovce se píše, že „Rada guvernérů došla k závěru, že vytvoření TPI je nezbytné k podpoře účinné transmise měnové politiky. S tím, jak Rada guvernérů bude měnovou politiku nadále navracet k normálu, TPI především zajistí, aby bylo nastavení měnové politiky hladce přenášeno do všech zemí eurozóny. (…) TPI doplní soubor nástrojů Rady guvernérů a lze jej aktivovat, když bude nezbytné čelit nežádoucí, chaotické dynamice na trhu, která by představovala vážné nebezpečí pro transmisi měnové politiky v rámci eurozóny. Rozsah nákupů v rámci TPI závisí na tom, jak vážná jsou rizika, kterým transmise měnové politiky čelí. Nákupy nejsou předem nijak omezené. (…) první obrannou linií, jak čelit rizikům pro transmisní mechanismus souvisejícím s pandemií, zůstává flexibilita reinvestic částek splácených v rámci portfolia nouzového pandemického programu nákupu aktiv (PEPP).“

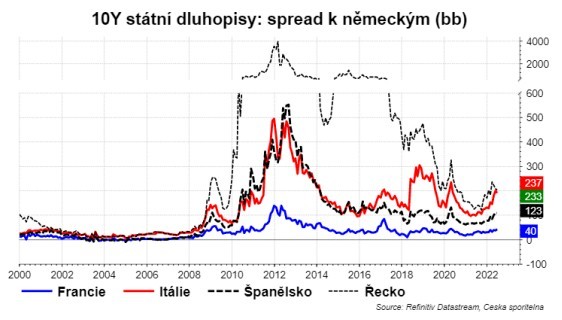

Podstatou TPI bude zamezit příliš velkým spreadům na výnosech státních dluhopisů u zemí, které by potřebovaly právě nižší úroky. Řecká nebo italská vláda aktuálně platí za 10Y dluhopisy o více než 230 bodů více než Německo.

Odpůrce takového programu správně řekne, že mají platit výrazně více, protože jsou předlužené a jsou tyto země jsou méně důvěryhodně, že budou schopné splácet své závazky. Takže vyšší výnosy zohledňují vyšší riziko.

Zastánci programu budou argumentovat právě tím, že příliš vysoké sazby pro země, které naopak potřebují sazby záporné, způsobí recesi, nezaměstnanost a pád inflace. Takže takový program, který se snaží zohlednit heterogenitu zemí, je v pořádku.

Každopádně nevíme, jaké úrovně spreadu nebo výnosů spustí tento program a jeho hlavní palebná síla je v prohlášení, že je neomezený.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 03.05.2024

| Natural 95 40.26 Kč | Nafta 38.79 Kč |

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři