Firmy si zbytečně nabíhají na daňové vidle. Pro zákazníky zdražují, spřízněným společnostem nechávají staré ceny

Zdražování svírá Česko. A to takovým způsobem, že pro řadu oborů – například potravinářství – není neobvyklá ani úprava cen několikrát do měsíce. Rostoucí ceny materiálů, energií i dopravy se však musí promítnout i do takzvaných „převodních cen“. Tedy cen, za které si společnosti poskytují služby nebo prodávají zboží v rámci jedné vlastnicky propojené skupiny. V opačném případě je totiž může po daňové kontrole čekat významné doměření daně.

Zdražuje se rekordním tempem, velká část společností však nadále validuje skupinové ceny jen párkrát za rok

Převodní ceny ve skupině spřízněných osob by měly být nastaveny v souladu s takzvaným principem tržního odstupu. Tedy odpovídat nastavení cen mezi nezávislými subjekty. V praxi tedy platí, že by se neměly nijak odlišovat od cen, které společnost vyžaduje za své služby nebo produkty při jejich prodeji třetím stranám. Jakmile tedy společnost přistoupí ke zdražení, ať už jsou důvody jakékoli, měla by vždy zvážit i úpravu cen pro vnitroskupinové zákazníky.

Klíčové je to zejména v případě, kdy jsou tyto ceny fixní. V takovém případě je pak zásadní disproporce takřka neobhajitelná. A právě tady nastává jeden z klíčových problémů. Ceny se totiž mění tak rychle, že se při jejich změnách směrem k zákazníkům často zapomíná na validaci v rámci celé skupiny spojených osob. Část společností má totiž rozdělenou validaci externích a „interních“ cen. A zatím co ty pro běžné zákazníky mění klidně dvakrát za kvartál, u interních cen drží výrazně pomalejší tempo.

„Vlastním levněji“ je červený hadr na finanční úřady

Ve špatně stanovených převodních cenách pochopitelně nemusí být zlý úmysl, přesto jsou principiálně jedním z oblíbených předmětů přezkumu ze strany finančních úřadů. Není veřejné tajemství, že řada firem se totiž formálním poskytováním vzájemných služeb v rámci jedné skupiny snaží vylepšovat finanční bilanci jednotlivých členů.

V rámci daňové kontroly vždy probíhá identifikace takzvaných spojených osob a kontrola vzájemných vztahů. A to ve velkém detailu - řeší se nejen kapitálová struktura, ale také vzájemné propojení členů statutárních orgánů. Následně se posuzují transakce mezi spojenými a nespojenými osobami.

Pokud byla v obou případech poskytována stejná služba za rozdílné ceny, vyzve úřad kontrolovaný subjekt k vysvětlení vzájemných rozdílů. A důkazní břemeno, že nedochází k obcházení principu tržního odstupu, je v takovém případě na straně kontrolované společnosti.

V případě, kdy byly mezi osobami spojenými i nespojenými poskytovány služby rozdílné povahy, bude se daňová kontrola pravděpodobně zajímat o ziskovost jednotlivých transakcí. I v takovém případě se u špatně nastavených převodních cen projeví výrazná disproporce.

Rozdíl v cenách pak může v obou zmiňovaných případech sloužit jako základ k doměření daně.

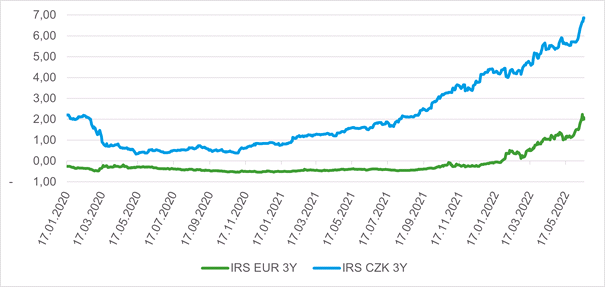

Zapomínat se nesmí ani na úrokové sazby

Nejinak je tomu u zvyšování úrokových sazeb. V případě vnitroskupinových půjček by měly zpozornět zejména skupiny poskytující si úvěry za fixní úrokovou sazbu. S ohledem na dynamický vývoj základních úrokových sazeb by se totiž mohlo stát, že tyto fixní vnitroskupinové sazby budou nižší než základní mezibankovní sazby a tím pádem nebudou splňovat již zmiňovaný princip tržního odstupu.

Při řádném stanovení úrokových sazeb jako součtu základní sazby a rizikové marže (spreadu) v sobě úroková sazba zároveň musí zahrnovat i odměnu za poskytnutí peněžních prostředků dlužníkovi s daným kreditním rizikem. Úrokové sazby u aktuálně poskytnutých krátkodobých vnitroskupinových půjček v českých korunách by se tak měly pohybovat i nad hodnotou 5 %.

Poradenská síť RSM se globálně zaměřuje především na středně velké společnosti. Po takzvané "velké čtyřce" (tzn. Deloitte, PwC, EY a KPMG) je druhým největším poradenským subjektem na světě, tedy šestým celkově. V Česku ji pak (opět s vyloučením velké čtyřky) patří čtvrtá příčka, osmá celkově. Celkově síť působí s 860 pobočkami ve 123 státech. V Česku a na Slovensku provozuje pobočky v Praze, Brně, Pardubicích, Třebíči a Bratislavě. V roce 2021 rostla nejrychleji z přední desítky poradenských společností.

Daně a daňová přiznání - informace, termíny, formuláře

Více zpráv k tématu Daně

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla