Korekční hodnotové pasti

Co se týče toku kapitálu, je letošní dění na amerických akciích celkově výjimečné, technologie se drží svých maxim, značná averze začala panovat k finančnímu sektoru. A korekční hodnotová past.

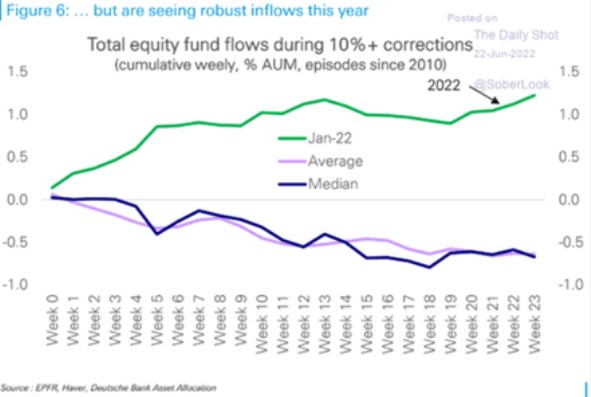

Jak ukazuje následující graf od Deutsche Bank, během minimálně desetiprocentních korekcí akciového trhu v USA je běžné, že z něj teče kapitál pryč. To asi nebude moc v rozporu s intuicí, opak ale pak bude platit o vývoji v letošním roce. Korekci totiž doprovází zvýšený zájem ze strany kapitálu:

Zdroj: Twitter

Výše uvedené jsem načal již včera, kdy jsem poukazoval na rozdíl v toku kapitálu k akciím na straně jedné a rizikovějším obligacím na straně druhé. Možná je příliv kapitálu do akciového trhu dán i řadou úvah o tom, že nižší ceny a valuace představují dlouho neviděnou investiční příležitost. Možná ano, ale já jsem tu i v této souvislosti v několika článcích upozorňoval, že podle některých valuačních měřítek trh stále není nijak historicky levný. Záleží ale samozřejmě i na tom, jak si zadefinujeme levnost a drahotu.

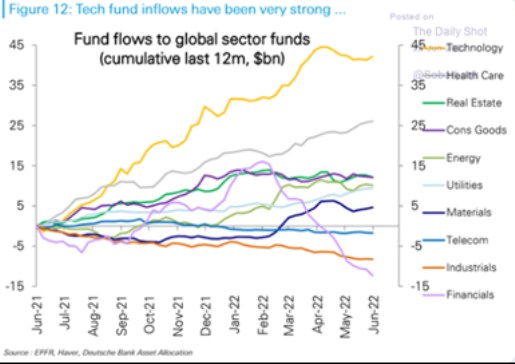

Druhý dnešní graf se zaměřuje na tok kapitálu k jednotlivým sektorům. Při všech hovorech o odklonu od technologií může být překvapivé, že kumulativní tok kapitálu je u tohoto odvětví stále blízko předchozích maxim. Rostoucí je pak zájem o zdravotní péči, do popředí i vystupuje masivní propad u finančního sektoru. U kterého očividně k většímu zájmu trhu nestačí prospekt vyšších sazeb, ale významnou roli hraje i ekonomický výhled:

Zdroj: Twitter

Morningstar před pár dny přišla se čtyřmi akciemi, které by mohly lákat tím, jak moc se jejich cena propadla. Jenže podle Morningstar se i po propadu nachází vysoko nad odhadovanou hodnotou. Takže taková korekční hodnotová past. Nejde přitom nutně o nějaké béčkové firmy. Příkladem může být Lululemon Athletica, u které Morningstar hovoří od relativně silné tržní pozici a dobrém plánu na další produktovou a geografickou expanzi. Jenže tu jsou nákladové tlaky a možný útlum spotřebitelských výdajů na oblečení vyvolaný rostoucími cenami. Ve výsledku tak Morningstar dochází k onomu závěru, že hodnota tu je stále výrazně pod cenou.

LULU jsem se detailněji nevěnoval, krátký pohled na její výsledky ukazuje, že má vysokou návratnost investic a vlastního jmění, hezké marže a tok hotovosti. Což dokresluje onen obrázek dobré firmy. Cena jejích akcií se také zvedla ze 150 dolarů na počátku roku 2020 na cca 450 dolarů na konci roku 2021. Od počátku roku letošního pak ztratila téměř třetinu, ale pokud má Morningstar pravdu, tak to na hodnotovou/valuační atraktivitu stále ani zdaleka nestačí. A tento příběh tu prezentuji jako možný „bottom up“ příklad toho, co jsem z pohledu „top down“ psal ve vztahu k valuacím celého trhu. Jak hluboko asi onen výše popsaný kapitál jde při hledání hodnoty na akciích?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

24.01.2025 Samsung ukázal svůj nejlepší telefon.

22.01.2025 5 tipů, jak proměnit interiér pomocí…

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

Okénko investora

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA