Týden na finančních trzích - Akciové trhy se dostaly do medvědího trendu

Klíčovou událostí minulého týdne

bylo středeční zasedání americké centrální banky Fed. Fed zvýšil cílové

pásmo základní úrokové sazby, fed funds rate, o tři čtvrtě procentního bodu

(0,75 %) na 1,50-1,75 %. Jednalo se tak o nejrazantnější zvýšení úrokových

sazeb od roku 1994. Ekonomové přitom očekávali zvýšení pouze o půl procentního

bodu (0,50 %). Na druhou stranu se nemůžeme Fedu vůbec divit, protože inflace

je v USA nejvyšší za posledních 40 let. Šéf Fedu Jerome Powell navíc

upozornil, že na dalším zasedání koncem července očekává další zvýšení o půl až

tři čtvrtě procentního bodu. Fed rovněž v rámci nové ekonomické prognózy

výrazně zhoršil výhled pro americkou ekonomiku. Oproti předchozí březnové

prognóze Fed nyní očekává, že americká ekonomika letos poroste pouze o 1,7 %,

přičemž ještě v březnu odhad činil 2,8 %. V příštím roce by mělo americké

HDP vzrůst také o 1,7 %, přičemž březnová prognóza očekávala 2,2 %. Zároveň Fed

očekává, že v následujících měsících v USA poroste míra

nezaměstnanosti. Pokud jde o výhled na úrokové sazby, fed funds rate by měla

podle indikace guvernérů Fedu do konce letošního roku vzrůst ještě o 1,75 % na

cílové pásmo 3,25-3,50 %.

Domnívám se, že Fed je momentálně ve velice

složité pozici. V novodobé historii se totiž jedná o první cyklus

zvyšování úrokových sazeb, v jehož rámci americká ekonomika zpomaluje.

Navíc americkou ekonomiku trápí obrovský dluh, který je v tuto chvíli na

absolutním historickém maximu. Poměr vládního dluhu k HDP nyní činí

125 % a v absolutním vyjádření dosahuje americký vládní dluh 30 bilionů

dolarů. Jednoduchou matematikou pak zjistíme, že zvýšení úrokových sazeb o

jeden jediný procentní bod přibližně znamená zvýšení ročních úrokových plateb

z amerického vládního dluhu o 300 miliard dolarů! To samozřejmě za

předpokladu paralelního posunu americké výnosové křivky. Jsem proto toho

názoru, že vzhledem k bezprecedentní úrovni amerického dluhu, vládního i

soukromého, nebude mít Fed v žádném případě prostor zvýšit základní

úrokové sazby výrazně nad 4 %. A je velkou otázkou, zdali takto nízké úrokové

sazby budou schopny současnou enormně zvýšenou inflaci skutečně zkrotit až

k 2% inflačnímu cíli. Spíše se domnívám, že Fed bude po nějakou dobu

tolerovat mírně zvýšenou inflaci kolem 5 %, aby neohrozil poměrně křehkou

dynamiku americké ekonomiky, včetně finanční stability celého amerického

finančního systému. A vzhledem k tomu, že americké HDP již v prvním

čtvrtletí pokleslo a pravděpodobně se bude ve druhém čtvrtletí pohybovat

přinejlepším kolem nuly, minimálně mírná recese je v USA rozhodně na

spadnutí. K tomu připočítejme silně zvýšenou inflaci na 40letých maximem. Rozhodně

bych se proto nebál současný stav americké ekonomiky označit za stagflaci.

Zároveň ve středu proběhlo mimořádné zasedání Evropské centrální banky. Ta diskutovala výprodeje na dluhopisových trzích, především silné propady tržní cen dluhopisů problematického jižního křídla eurozóny. Výnos do doby splatnosti italského vládního dluhopisu s 10letou splatností se totiž dostal nad 4 %, což při poměru italského vládního dluhu k HDP nad 150 % znamenalo, že mnoho investorů opět začalo zpochybňovat finanční stabilitu celé eurozóny. ECB prozatím s žádným konkrétním opatřením nepřišla, nicméně přislíbila vytvořit tzv. anti-fragmentační nástroj (anti-fragmentation tool), jehož cílem nebude nic jiného než zabránit přílišnému zvýšení rozdílu mezi dluhopisovými výnosy do doby splatnosti problematického jižního křídla eurozóny a Německa. Efektivně ovšem ve finálně nepůjde o nic jiného než další upravenou formu kvantitativního uvolňování neboli tištění nekrytých peněz. Je přitom velkou ironií, že ECB na řádném zasedání před dvěma týdny oznámila ukončení kvantitativního uvolňování k 1. červenci, aby byla finančními trhy donucena už po jednom týdnu zcela obrátit svůj postoj. Domnívám se nicméně, že ECB nic jiného nezbývá. Pokud by nyní nezasáhla, je téměř jisté, že by eurozónu poměrně hodně brzo zasáhla další dluhová krize.

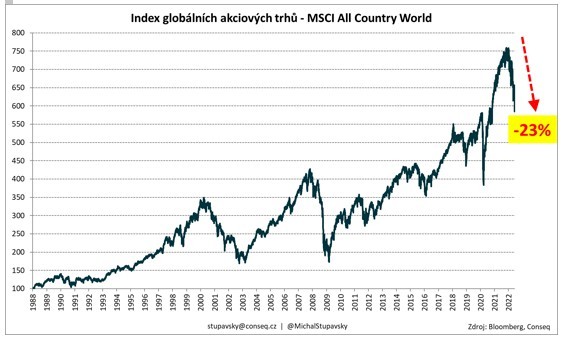

Finanční trhy ve výsledku

pokračovaly ve velice silných poklesech, které reflektovaly jednak rychlé

utahování měnové politiky amerického Fedu a jednak postupnou realizaci mého

globálního stagflačního scénáře. Nejširší globální akciový index MSCI All Country

World tak nakonec v minulém týdnu poklesl o 5,8 %. Akciové trhy se tak

dostaly do medvědího trhu, neboť od historického vrcholu dne 16. listopadu 2021

ztratil do minulého pátku index MSCI All Country World 23 %. Medvědí trh je

přitom obvykle definován jako pokles od předchozího maxima, který přesáhl 20 %.

Nám přitom dělalo alespoň radost, že se nadprůměrně dařilo čínským akciím,

které dokázaly dokonce posílit (CSI 300 +1,7 %). Navíc podprůměrné ztráty

připsaly středoevropské akcie (CECEEUR -2,8 %). Oba tyto akciové regiony přitom

máme v rámci naší globální akciové alokace vůči benchmarkům neboli

srovnávacím indexům výrazně nadvážené.

Michal Stupavský, investiční stratég Conseq Investment Management a. s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Sociální dávky 2020 - kolik dostanete?

- Výpočet nemocenské - víte, kolik dostanete?

- Příspěvky a dávky 2021 - kolik dostanete?

- Energie - vývoj cen energií na komoditních trzích

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Forex trading online - investice do EUR/USD a ostatních měn

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky