Od singularity k averzi vůči riziku. Čili růst - citius, altius, fortius II

Dnes se podíváme na to…

Dnes se podíváme na to, co se stane, když růst produktivity ve skutečnosti není exponenciální, ale aditivní.

Krátké vysvětlení: HDP se v základní produkční funkci skládá ze tří faktorů: práce (lidi nebo odpracované hodiny), kapitál a celková produktivita faktorů (TFP). TFP je přímo neměřitelná veličina a odráží pokrok ve výrobních technologiích a procesech. TFP se proto používá jako ukazatel inovativnosti ekonomiky a technologického pokroku.

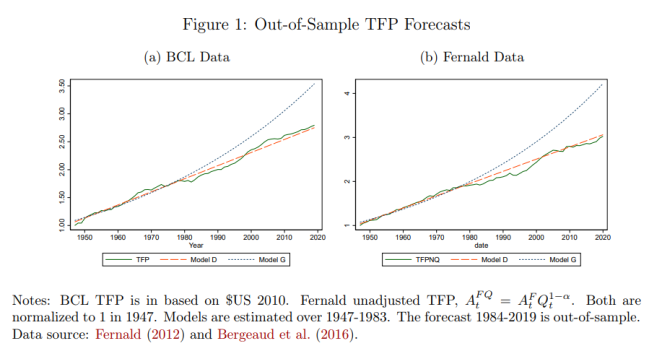

Jak jsme si řekli, růst ekonomiky a TFP by měl být podle mnoha ekonomů exponenciální. Thomas Philippon nicméně ukazuje, že tomu tak není. A že růst je aditivní. Na začátku udělá jednoduchý experiment: na základě makro dat USA do roku 1983 máte udělat prognózu růstu TFP. Pokud byste předpokládali exponenciální růst odhadnutý na základě minulých dat, , tak by vaše prognóza mířila hodně nad nakonec pozorovanou realitu (model G v obrázku níže). Naopak předpoklad aditivního růstu (lineárního) by se výrazně více blížil skutečnosti (model D).

Jinými slovy, data ukazují, že od roku 1947 se růst TFP v USA každoročně zvyšuje přibližně o 2,45 % své původní hodnoty z roku 1947. A nikoliv o 2,45 % ročně, jak by předpokládala exponenciála. Lapidárně řečeno, růst je spíše aditivní než exponenciální.

"Zdá se, že velikost přírůstků se v průběhu 80. let nemění. Neexistuje žádné zpomalení TFP, nebo jinak řečeno, vnímané zpomalení TFP je důsledkem použití špatně specifikovaného modelu jako referenčního měřítka. Počáteční trend růstu se pohybuje kolem 2,5 %. Po 40 letech se TFP zdvojnásobí, a protože přírůstky jsou konstantní, je trendová míra růstu poloviční. Po 60 letech je to již jen jedno procento." A pak s postupem času růst TFP, tedy růst produktivity konverguje k nule.

Tohle je velká rána do růstových modelů. Na první dobrou člověka napadne, že musí jít o manipulaci s daty, například dobře zvolený časový úsek, aby to takto pesimisticky vyšlo. Protože vidina světlých zítřků, zhodnocení úspor a pokroku v mnoha oblastech, například ve zdravotnictví, je založena na předpokladu exponenciálního růstu.

A vlastně máte pravdu. Protože sám Thomas Philippon ukazuje, že v historii byly technologické posuny, které přinesli jinou dynamiku růstu, kdy ekonomiky se skokově přenesla na jinou úroveň produktivity a prosperity.

K velkým skokům v TFP došlo například na konci 17. století, na začátku 19. století a okolo 1930. "léta 1929-1941 byla v souhrnu technologicky nejpokrokovější ze všech srovnatelných období v ekonomické historii USA" díky "rozsáhlému zavádění objevů druhé průmyslové revoluce", jako je elektrické světlo, elektrická energie a spalovací motor.

Za těmito skoky stojí například tzv. univerzální technologie (GPT). To jsou technologie, které ovlivní celou ekonomiku. V minulosti jich najdeme spoustu: elektřina, internet, masová výroba...daleko v historii pak mluvený jazyk, oblečení nebo oheň.

Takže v některých obdobích se růst skutečně zdá být aditivní. Ale GPT nás skokově dokážou posunout na vyšší úroveň. Můžeme tomu říkat vlny inovací.

Pozor, nejde jen o Velké vynálezy, jak je nazývá Robert Gordon. Ale i menší vynálezy, jak ukazuje analýza Bakkera a spol., které ale mají velký kumulativní dopad. Autoři nacházejí mnoho důležitých inovací v "nezajímavých" odvětvích, jako je zemědělství, distribuci nebo finančních službách, které měly v souhrnu také velký dopad na produktivitu, ekonomiku a životní úroveň. Zmiňují např, že ve třicátých letech 20. století se usnadnila výrazně přeprava zboží, protože v USA byla vybudována dopravní infrastruktura, včetně prvního úseku Pennsylvania Turnpike a mostů George Washingtona, Golden Gate a Bay Bridge.

Sečteno a podtrženo: pokrok je fakt těžký a někdy se docela pesimisticky konverguje postupně k nule. Ale historie jednoznačně ukazuje, že pokrok není nemožný. Naopak. Ale vyžaduje vývoj širokých a hlubokých technologií, které se stanou univerzálními (GPT). Současnými kandidáty jsou výzkum v oblasti umělé inteligence, větší integrace robotů ve výrobě, biotechnologie, energetiky, vesmíru. GPT má tu vlastnost, že dopředu nevíme přesně, na co vše GPT půjde využít. Vzpomeňte si na internet.

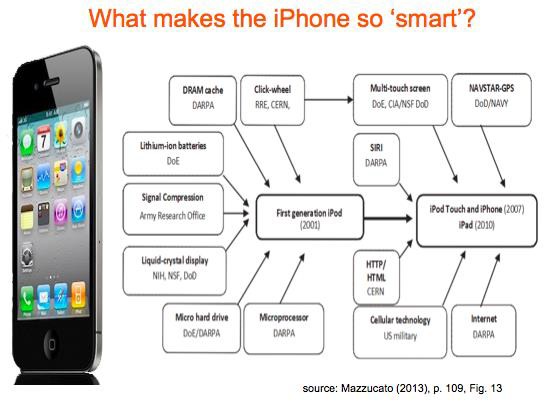

Dále potřebuje dlouhodobé investice do infrastruktury. Fyzické i digitální. Dále, dlouhodobé vládní programy přinesly mnoho GPT. Stačí se podívat na iPhone: velkou část technologií použitou v iPhone na začátku financovala vláda, jak ukazuje ekonomka Mariana Mazzucato.

"Aditivní růst" je argumentem pro podnikavost, ne pro ochromení. Naopak, pro výrazně větší aktivitu. Historik ekonom Joel Mokyr ukazuje, že v minulosti byl pokrok tažen lidmi, kteří se nebáli nabourávat zavedené pořádky. Mohli bychom říct, že rebely. A nebylo jich mnoho, stačilo, aby v populaci se našlo 5% lidí s tímto talentem, znalostí a možností věci změnit. K nim armáda vědců a výzkumníků… A proto se ukazuje, že averze k riziku (osobní, ale i díky institucionální přeregulovanosti) je pro pokrok nebezpečnější, než jsme si uvědomovali. #silnejsi

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- 12.h - Evropa roste, US futures rostou, BCPP roste, zlato roste, ropa zastavuje korekci

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- Rizikově vážené expozice pro úvěrové riziko, riziko protistrany, riziko rozmělnění a volné dodávky - ekonomika ČNB

- 12.h - Evropa roste díky víře v obnovení růstu a zisků a projevu Draghiho, BCPP roste díky Erste, euro silně oslabuje

- 12.h - Evropa roste v očekávání dohody s Řeckem, euro přišlo o ranní růst, ropa reaguje na dolar, BCPP roste ale s odstupem

- 12.h - Evropa silně roste díky energiím, dolar přestal růst a koriguje, ropa silně v plusu, BCPP roste díky ČEZ

- EIA: Zásoby ropy v USA ve 20. týdnu výrazně rostly, produkce rostla jen mírně, nebývale silný růst dovozu

- EIA: Zásoby ropy v USA ve 28. týdnu rostly, produkce rostla o nevídaných 100 000 barelů, silný růst dovozu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory