Kvartální výsledky Alcoa investoři tvrdě trestají - Summary

USA:

Alcoa 1Q22

Výsledky amerického producenta hliníku nejsou na první pohled špatné. Tržby koneckonců jen těsně minuly konsensus. Na druhou stranu, když se akcie společnosti rozjedou na optimistické představě raketově rostoucích tržeb, investoři pak berou pozitivní překvapení jako samozřejmost a podstřelení konsensu tvrdě trestají. Akcie reagují na slabší prodeje poklesem až o 13 %.

Americký producent bauxitu a hliníku zaknihoval tržby ve výši 3,3 mld. USD (+15 % yoy), čímž ale o 100 mil. USD podstřelil konsensus trhu. Prodeje údajně zpomalují logistické problémy v Severní Americe, kde se Alcoa potýká s nedostatkem vlakových souprav pro přepravu produktu. Mírné překvapení se ale odehrálo na úrovni čistého zisku na akcii, který vyskočil na 3,06 USD (+300 % yoy) a predikce překonal o 20 centů. Provozní zisk EBITDA se zdvojnásobil na 1,1 mld. USD a je přesně na úrovni konsensu.

Vzhledem k tomu, že objem prodejů napříč celou společností meziročně klesl, růst tržeb jde na vrub čistě prudce rostoucí prodejní ceně. Průměrná prodejní cena za metrickou tunu hliníku až o 70 % yoy na 3900 USD. Poslední cenové výkyvy směrem nahoru navíc přišly kvůli sankcím uvaleným na Rusko, a ne kvůli ceně energie. To je pro Alcou a její marže příznivý vývoj. Prodejní ceny by měly navíc růst i v druhém kvartálu roku.

Pro celý rok 2022 Alcoa plánuje o 2 mil. tun nižší objem prodejů bauxitu jako loni (46,5 mil. ton). Pokles jde na vrub odstřihnutí ruských zákazníků. U oxidu hlinitého (alumina) čeká mírný růst na 14,3 mil. ton a u klíčového hliníku jen jemný pokles na 2,5 mil. ton.

Tesla 1Q22

Další čísla, další úspěch. Prodeje automobilů rostoucí o 70 % yoy jsou skvělé, ještě víc nás ale zaráží profitabilita. V tržním prostředí rostoucích cen komodit se automobilce daří držet jednotkové náklady zkrátka a spolu s rostoucí průměrnou prodejní cenou to pomáhá hrubé marži k růstu na 33 %. Ta je tak o cca polovinu vyšší, než je tomu u konkurence. Management se navíc očividně rozhodl nestrašit akcionáře s problémy v Šanghaji a k tamní uzavřené továrně se tak moc nevyjadřoval. Jedinou chybou na kráse tak zůstává vysoká valuace.

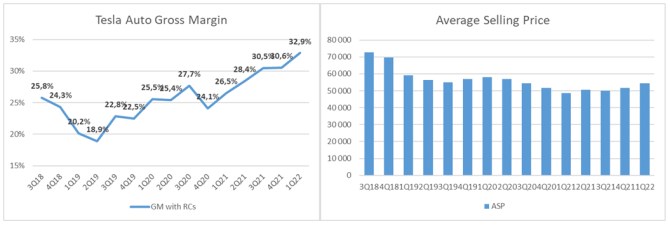

Tržby vyrostly meziročně o 80 % na 18,8 mld. USD překonávajíce konsensus o více než 5 %. Dalšího zlepšení se dočkala i profitabilita. Klesající jednotkové náklady a rostoucí průměrná prodejní cena zvedly hrubou marži automobilové divize o dalších 9 p.b. yoy na 32,9 %. A to dokonce navzdory rostoucím cenám výrobních vstupů. Spolu s tím šla nahoru provozní marže o 14 p.b. yoy na 19,2 % a čistý zisk na akcii vyskočil na 3,22 USD (+255 % yoy) a konsensus tím překonal o celý dolar. Po odečtení odměn pro zaměstnance formou akcií klesne čistý zisk na akcii na 2,85 USD (+1,45 USD yoy). Následující dva grafy znázorňují vývoj hrubé marže automobilové divize a průměrné prodejní ceny za jeden automobil:

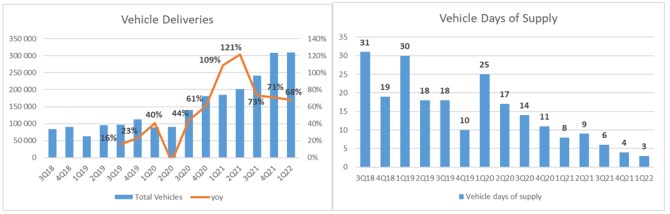

Samotných automobilů dodala Tesla ve 4Q cca 310 tis. (+68 % yoy), což je ve světle problémů ostatních automobilek opět úctyhodný výsledek. Graf níže vlevo dokresluje vývoj prodejů za poslední kvartály, přičemž oranžová linie znázorňuje meziroční růst. Motorem růstu byly samozřejmě prodeje levnějších řad 3 a Y, které vyrostly o 62 % na 295 tis. Prémiové řady S a X dál nabíhají (15 tis. kusů) a blíží se normálním číslům. Ani Tesla však není imunní vůči globálním dodavatelským problémům a dle slov managementu je využití některých továren zbytečně nízké. Jak je vidět na grafu vpravo dole, zásoby automobilů se ztenčily už jen na 3 dny a jsou tak nejníž za posledních několik let.

Management ve svých komentářích nastínil plán pro rok 2022, který by se měl soustředit hlavně na navyšování produkce. Nové modely proto budou muset počkat do dalšího roku. Společnost nadále plánuje průměrný 50% růst dodávek v příštích letech, nicméně nyní s dovětkem, že všechno závisí na stabilitě globálních dodavatelských řetězců. Konsensus trhu optimisticky modeluje pro rok 2022 55% růst dodávek na 1,45 mil. kusů.

Management se nijak zvlášť nevyjadřoval k uzavřené šanghajské továrně a v tomto ohledu jen zmínil, že situaci dále monitoruje. V omezené míře však došlo k obnovení tamní výroby. Upozornil také, že od nově otevřených továren v Berlíně a v Austinu (Texas) nesmíme okamžitě čekat zázraky, jelikož náběh výroby pokaždé nějakou dobu trvá.

Akcie reagují růstem o téměř 9 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Pavel Kosatík: Když chcete trestat, je dobré trestat konkrétní lidi za konkrétní věci (Video)

- ALCOA INC (AA) - aktuální graf akcie ALCOA INC (AA) v bodech

- Ranní přehled: Výsledky, výsledky, výsledky

- Příští týden US maloobchodní tržby, ale hlavně výsledky, výsledky, výsledky: CME, Avast, PM, eBay...

- Akciová snídaně 26.7. - výsledky, výsledky, výsledky, Moody´s a Citi

- Ranní přehled: Výsledky, výsledky, výsledky

- Výsledky prezidentských voleb 2023 za územní celky - celkové výsledky voleb, výsledky za obce, okresy, kraje. - Diskuze, názory, doporučení a hodnocení

- Výsledky prezidentských voleb 2023 za územní celky - celkové výsledky voleb, výsledky za obce, okresy, kraje. - Diskuze, názory, doporučení a hodnocení

- Výsledky 2. kola prezidentských voleb 2023 - celkové výsledky voleb, výsledky za obce, okresy, kraje. - Diskuze, názory, doporučení a hodnocení

- Výsledky 2. kola prezidentských voleb 2023 - celkové výsledky voleb, výsledky za obce, okresy, kraje. - Diskuze, názory, doporučení a hodnocení

- Výsledky 2. kola prezidentských voleb 2023 - celkové výsledky voleb, výsledky za obce, okresy, kraje. - Diskuze, názory, doporučení a hodnocení

- Zprávy Okénko investora - Okénko investora

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory