Neutrální sazby u nuly, Taylorovo pravidlo a bankovní akcie

Sherry Paul z Morgan Stanley včera na CNBC říkala, že „to byl dobrý den na vstup do finančních titulů“. Já jsem včera zase trochu rozebíral vztah mezi hospodařením bank a jejich akciemi na straně jedné a sazbami a sklonem výnosové křivky na straně druhé. Na závěr jsem pak zmínil jednu věc, kterou bych dnes rád trochu rozebral: Pokud (i) je hospodaření bank skutečně výrazně ovlivněno výší sazeb a (ii) pokud investory zajímá dlouhodobý výhled ohledně tohoto hospodaření, pak by tu zajímavým indikátorem mohly/měly být takzvané neutrální sazby. Tedy sazby, které zjednodušeně řečeno ekonomiku ani nebzdí, ani nestimulují a ke kterým by měly směřovat sazby aktuální.

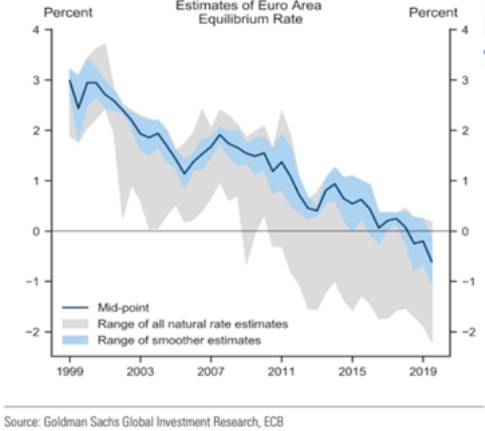

Výši aktuálních/skutečných krátkodobých sazeb lze z hlediska nastavení monetární politiky posuzovat relativně k oněm sazbám neutrálním (značeným obvykle jako r*). Pokud jsou sazby skutečné nad nimi, centrální banka jimi ekonomiku brzdí, a naopak. Pokud předpokládáme, že každé brzdění, či stimulace jsou přechodným jevem, měly by neutrální sazby ukazovat na dlouhodobou úroveň sazeb skutečných. Což, jak jsem zmínil výše, by mohlo být i relevantní informací pro bankovní tituly. Pokud by například sazby neutrální byly výrazně nad současnými, mohlo by to indikovat dlouhodobý potenicál pro zlepšení finančních výsledků bank, protože se dá očekávat, že sazby půjdou nahoru. A naopak.

Zdroj: Twitter

Nejen ve vztahu k monetární politice, ale i v kontextu dnešní úvahy točící se kolem bank si tedy můžeme rychle všimnout, že r* eurozóny je podle odhadů v záporu, horní hranice odhadu není výrazně nad nulou, dolní hranice ano*. Pokud by šlo o relevantní čísla, tak nějaké velké odtržení od nuly zvedající úrokové marže evropských bank se konat nebude. Leda bychom čekali, že se úplně otočí trend, který je v grafu patrný. Což není nemožné.

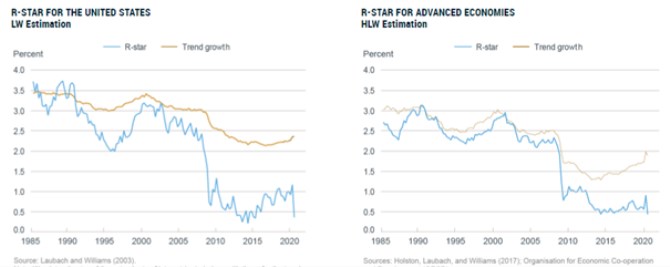

Vedle r* bývá pro odhad „správné“ úrovně sazeb používána relativně často nějaká verze Taylorova pravidla. Třeba podle Macrobond některé odhady tohoto pravidla nyní hovoří o tom, že sazby by v USA měly být na téměř 7,5 %. Dá se ale asi dost přesvědčivě tvrdit, že takové zvednutí sazeb by pro banky nebylo zrovna zlatým dolem kvůli dopadu na ekonomickou aktivitu. A u bankovních akciích by to platilo dvojnásobně, ale pohybujeme se tu v rámci finance fiction. Následující dva grafy jsou z dílny Fedu a ukazují (i) odhady r* pro USA a (ii) pro vyspělé země:

Zdroj: Fed

*Zatímco v USA asi byly rozdíly mezi r* třeba u Kalifornie a New Jersey, nebudou asi ani zdaleka takové, jako mezi jednotlivými zeměmi eurozóny. Což je v principu jeden ze způsobů jak říci, že eurozóna není zrovna optimální měnovou oblastí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Další zprávy o bankách

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla