MF: Plnění státního rozpočtu ČR za únor 2022

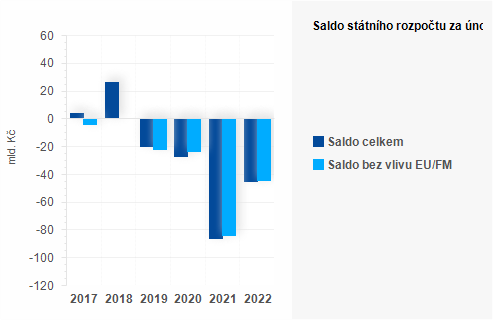

Hospodaření státního rozpočtu skončilo na konci února deficitem ve výši 45,3 mld. Kč. Po očištění o příjmy z Evropské unie a finančních mechanismů, stejně jako o výdaje na tyto projekty, činil schodek 44,5 mld. Kč.

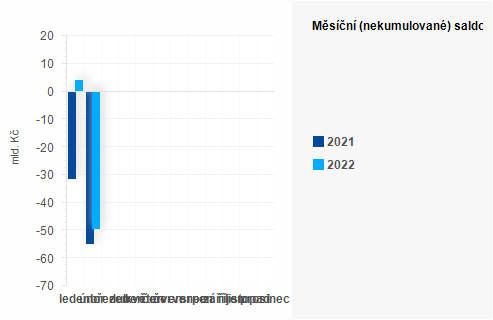

Za meziročním zlepšením salda o 40,8 mld. Kč stála především specifika rozpočtového provizoria doprovázená nižším předfinancováním příjemců prostředků ze státního rozpočtu a v menší míře také daňové výnosy související s vývojem ekonomiky v předchozích měsících.

„První dva měsíce letošního roku jasně ukázaly, že navzdory rozpočtovému provizoriu stát hospodařil bez jakýchkoliv problémů. Výsledek hospodaření státu je navíc výrazně lepší než v minulém roce a jednoznačně odpovídá našemu avizovanému cíli mít na konci letošního roku schodek maximálně 280 miliard korun,“ říká ministr financí Zbyněk Stanjura.

Podrobná data naleznete v přiložených tabulkách (.XLSX, 56 kB).

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

| Saldo celkem | 3,7 | 25,8 | -19,9 | -27,4 | -86,1 | -45,3 |

| Saldo bez vlivu EU/FM | -4 | -0,3 | -22,5 | -23,9 | -83,9 | -44,5 |

| leden | únor | březen | duben | květen | červen | červenec | srpen | září | říjen | listopad | prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | -31,5 | -54,6 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2022 | 3,9 | -49,2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

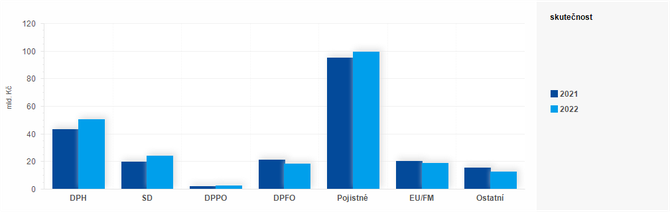

Příjmy státního rozpočtu:

Příjmy státního rozpočtu dosáhly na konci února růst 3,8 % (+8,3 mld. Kč). K tomu nejvíce přispěly výnosy daňových příjmů včetně pojistného (+7,1 %, +13,1 mld. Kč) s kladným příspěvkem všech hlavních položek vyjma daně z příjmů fyzických osob placené plátci. Naopak poklesly o 1,4 mld. Kč příjmy z Evropské unie a finančních mechanismů. Meziroční srovnání také zkresloval loňský výnos z aukce kmitočtů (5,6 mld. Kč).

Do inkasa daně z příjmů fyzických osob placené plátci (-20,3 %, -3,8 mld. Kč) se v meziročním srovnání promítl vliv daňových změn účinných od roku 2021. Efekt nižšího zdanění, zejména snížení základu daně o více než 25 % a zvýšení slevy na poplatníka, se projevil v hotovostním plnění až v únoru 2021. V inkasu za únor 2022 se navíc promítlo další zvýšení slevy na poplatníka a daňového zvýhodnění na děti. Výplata kompenzačního bonusu určená na pomoc drobným podnikatelům snižuje výnos této daně i v roce 2022, její dopad na úrovni státního rozpočtu v objemu 1,8 mld. Kč byl ale meziročně nižší o 0,7 mld. Kč.

U daně z příjmů právnických osob (+0,5 mld. Kč), podobně jako u daně z příjmů fyzických osob placené poplatníky (+0,01 mld. Kč), je plnění v prvních měsících roku vždy nižší. To souvisí s termíny pro podání daňových přiznání a se splatností záloh (první záloha v daném roce přijde v březnu).

Příspěvky z pojistného na sociální zabezpečení nejsou v tomto roce přímo dotčeny legislativní úpravou. Vysoká úroveň zaměstnanosti doprovázená růstem objemu mezd a platů se promítají do meziročně vyššího inkasa o 4,4 % (+4,2 mld. Kč).

Inkaso daně z přidané hodnoty (+16,6 %, +7,2 mld. Kč) bylo pozitivně ovlivněno oživením ekonomiky, růstem cen a také vyšším počtem pracovních dní. Naopak negativně působilo prominutí daně z přidané hodnoty na vybrané komodity (energie, vakcíny, testy, respirátory), stejně jako opatřeními proti šíření epidemie.

Do inkasa spotřebních daní (+19,9 %, +4,0 mld. Kč) se začínají promítat známky ekonomického růstu i postupné rušení opatření zavedených k zastavení šíření nákazy nemoci COVID-19. Meziročně rostl výběr u všech komodit, nejvíce pak inkaso spotřební daně z tabákových výrobků (57,3 %, +2,9 mld. Kč), dále spotřební daně z minerálních olejů (+6,7 %, +0,8 mld. Kč) a z piva (+8,8 %, +0,1 mld. Kč).

Příjmy státního rozpočtu za únor

| DPH | SD | DPPO | DPFO | Pojistné | EU/FM | Ostatní | |

|---|---|---|---|---|---|---|---|

| 2021 | 43,33 | 19,91 | 1,75 | 21,32 | 95,05 | 20,36 | 15,24 |

| 2022 | 50,51 | 23,87 | 2,21 | 18,1 | 99,21 | 18,92 | 12,4 |

DPH - daň z přidané hodnoty

SD - spotřební daně z minerálních olejů, tabákových výrobků včetně surového tabáku a zahřívaných tabákových výrobků, piva, vína a meziproduktů, lihu a také včetně tzv. energetických daní a odvodu z elektřiny

DPPO - daně z příjmů právnických osob z přiznání a vybíraná srážkou

DPFO - daně z příjmů fyzických osob zahrnující daň ze závislé činnosti, z přiznání a vybíranou srážkou

Pojistné - pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti. Nezahrnuje pojistné na veřejné zdravotní pojištění odváděné zdravotním pojišťovnám

EU/FM - příjmy z Evropské unie a finančních mechanismů, které představují již proplacený podíl EU/FM na financování společných programů s ČR

Ostatní - dopočet do celku daňových i ostatních příjmů nedaňové povahy.

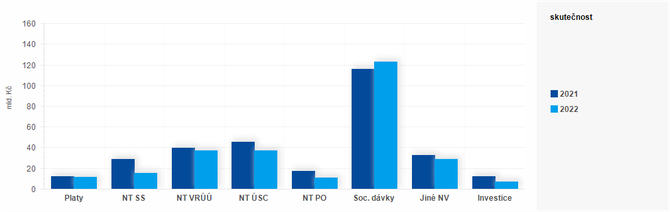

Výdaje státního rozpočtu:

Objem celkových výdajů stanovený v režimu rozpočtového provizoria na leden a únor byl vyčerpán z 86,1 %. Pro jejich tempo (-10,7 %, -32,6 mld. Kč) byl určující vývoj běžných výdajů (-9,4 %, -27,4 mld. Kč).

Na objemově nejvýznamnějších sociálních dávkách (+7,0 mld. Kč) se nejvíce podílely výplaty důchodů (+6,7 mld. Kč), do jejichž výše se promítá valorizace o 5,2 %. Z ostatních dávek se zvýšil příspěvek na péči (+0,5 mld. Kč), přídavek na dítě (+0,2 mld. Kč) a výsluhový příspěvek (+0,2 mld. Kč). Naopak klesla výplata rodičovského příspěvku ( 0,5 mld. Kč) a podpory v nezaměstnanosti (-0,2 mld. Kč).

Zákonem upravené zvýšení měsíčních plateb veřejného zdravotního pojištění za tzv. státní pojištěnce o 200 Kč na 1 967 Kč proti stavu k 1. lednu 2021 vedlo k meziročnímu růstu o 2,2 mld. Kč.

Z běžných výdajů nejvíce poklesly transfery podnikatelským subjektům (-13,1 mld. Kč), jejichž vývoj je ovlivněn především vysokou základnou roku 2021. V loňském roce úroveň transferů navyšovaly kompenzace vyplácené firmám v souvislosti s nemocí COVID-19 (programy Antivirus A, A plus a B, COVID Gastro-Uzavřené provozovny, COVID-Nájemné a další) s dopadem vyšším o 10,5 mld. Kč, v menší míře také předfinancování projektů z oblasti výzkumu, vývoje a inovací, stejně jako společných programů EU a ČR.

Pokles neinvestičních transferů územním rozpočtům (-8,2 mld. Kč) ovlivnily převody prostředků určených na financování sociálních služeb, které byly nižší o 8,3 mld. Kč z důvodu jejich předfinancování v roce 2021. Objemově nejvýznamnější část tvořily prostředky na platy pracovníků na středních a základních školách (změna o +0,4 mld. Kč), které jsou v tomto roce navýšeny růstem tarifů pedagogických pracovníků o 2 %.

Klesly i transfery příspěvkovým a podobným organizacím (-6,6 mld. Kč), ovlivněné prozatím nižší podporou určenou vysokým školám a dalším institucím na financování výzkumu, vývoje a inovací. Nižší byly zatím i odvody vlastních zdrojů do rozpočtu EU (-4,4 mld. Kč), které byly loni v únoru na základě požadavku Evropské komise vyplaceny ve vyšším objemu, a běžné transfery Státnímu fondu dopravní infrastruktury (-4,5 mld. Kč), který dokázal své běžné výdaje prozatím financovat bez příspěvku státního rozpočtu.

Obsluha státního dluhu představovala pro státní rozpočet výdaj meziročně vyšší o 0,8 mld. Kč.

Kapitálové výdaje (-5,1 mld. Kč) státu jsou počátkem roku tradičně nižší, což souvisí s realizací investic převážně ve druhé polovině roku. Za jejich poklesem stály především investiční transfery Státnímu fondu dopravní infrastruktury nižší o 3,8 mld. Kč.

Výdaje státního rozpočtu za únor

| Platy | NT SS | NT VRÚÚ | NT ÚSC | NT PO | Soc. dávky | Jiné NV | Investice | |

|---|---|---|---|---|---|---|---|---|

| 2021 | 11,85 | 28,66 | 39,5 | 45,39 | 17,6 | 115,6 | 32,49 | 11,97 |

| 2022 | 11,77 | 15,12 | 37,22 | 37,22 | 10,97 | 122,58 | 28,76 | 6,83 |

Platy - platy a související výdaje vyplácené na úrovni organizačních složek státu (tj. bez platů vyplácených ve školství, zdravotnictví, příspěvkových organizacích)

NT SS - neinvestiční transfery soukromoprávním subjektům směřované podnikatelským subjektům a neziskovým a podobným organizacím (např. spolkům, fundacím, ústavům, obecně prospěšným společnostem, církvím, politickým stranám a hnutím)

NT VRÚÚ - neinvestiční transfery veřejným rozpočtům ústřední úrovně, které zahrnují především odvod veřejného zdravotního pojištění za státní pojištěnce a transfery státním fondům

NT ÚSC - neinvestiční transfery veřejným rozpočtům územní úrovně představují z velké části dotace na platy v regionálním školství, transfery podle zákona o sociálních službách a příspěvěk na výkon státní správy.

NT PO - neinvestiční transfery příspěvkovým a podobným organizacím představují zejména příspěvky na činnost zřízeným příspěvkovým organizacím, ale i dotace vysokým školám a veřejným výzkumným institucím

Sociální dávky - zejména výdaje na starobní, invalidní, vdovské, vdovecké a sirotčí důchody, ale i vyplacené dávky nemocenského pojištění, státní sociální podpory, pěstounské péče, pomoci v hmotné nouzi, dávky pro příslušníky ozbrojených sil při skončení služebního poměru či osoby se zdravotním postižením

Jiné NV - ostatní neinvestiční výdaje (dopočet do celku), které zahrnují především běžné provozní výdaje, výdaje na obsluhu státního dluhu, odvody do rozpočtu Evropské unie, kompenzace dopravcům za slevy nařízené státem apod.

Investice - kapitálové výdaje realizované organizačními složkami státu v podobě přímých investic nebo transferů zejména státním fondům, municipalitám, podnikatelským subjektům, příspěvkovým a neziskovým organizacím, vysokým školám či veřejným výzkumným institucím.

Dokumenty ke stažení

Poslední zprávy z rubriky Státní rozpočet:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Alimenty kalkulačka 2022 - výživné na dítě

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- Zvýšení platů 2022

- Důchod OSVČ 2022 - kalkulačka

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?