Jak budou vypadat evropské trhy v roce 2022? Výhled v 10 grafech

Jaký bude příští rok pro evropské trhy? Bloomberg Intelligence přichází s 10 grafy, které znázorňují, co by mohlo ovlivnit absolutní i relativní výkonnost evropských akcií v průběhu příštího roku.

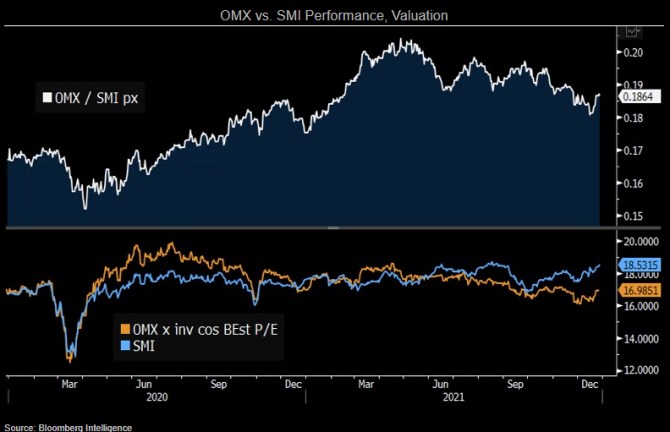

1. Úsvit švédských akcií, soumrak těch švýcarských

V roce, kdy očekáváme trvalou globální ekonomickou expanzi, věříme, že má švédský cyklicky orientovaný akciový trh zásadně lepší pozici než jeho defenzivnější švýcarský protějšek. Konsensus odhaduje výrazné zpomalení růstu zisků na indexu OMX ve srovnání s růstem na SMI . Švédský trh má rovněž větší provozní páku vůči celosvětové expanzi. Tento názor posilují i nedávné revize odhadů. Na druhou stranu by ale nárůst omikronových infekcí mohl vést k vyhledávání bezpečných útočišť.

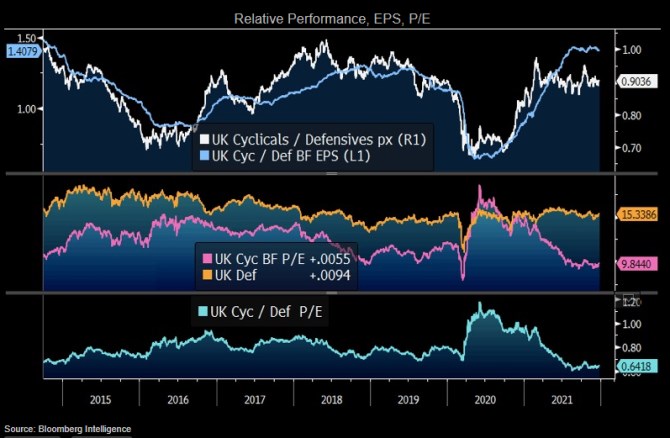

2. Přílišná skepse vůči britským cyklickým titulům

Po neobvyklém roce, kdy relativní výkonnost britských cyklických titulů proti těm defenzivním stagnovala, Bloomberg Intelligence věří, že se tato skupinka akcií citlivých na vývoj ekonomiky může v roce 2022 znovu dostat do vedení. Odhady zisků pro britské cyklické tituly, jako jsou zpracovatelé ropy, banky a těžaři, se zdají být konzervativní, zatímco současné extrémní diskontní ocenění u nich naznačuje, že trh je k jejich vyhlídkám velmi skeptický. Přitom tyto tři sektory představují asi 40 % indexu FTSE 100 ve srovnání s pouhými 29 % na indexu Stoxx 600.

3. Euro jako dvousečný meč tváří v tvář inflaci

Navzdory poklesu z maxim na počátku roku 2021 je euro vůči neustále klesajícím reálným výnosům dluhopisů odolné, což naznačuje, že evropská inflační očekávání pravděpodobně v příštím roce klesnou. Pokud se v důsledku toho Evropská centrální banka bude držet své uvolněné měnové politiky, může tato společná měna čelit rostoucímu tlaku vyšších sazeb v USA a ve Spojeném království, kde jsou inflační tlaky silnější. Klesající euro by bylo pro evropské společnosti obecně pozitivní, vzhledem k jejich globální expozici, přičemž největšímu mezinárodnímu vlivu je vystaven sektor zdravotní péče, základního spotřebního zboží a průmyslu. Ale vzhledem k tomu, že Evropa dováží většinu energie, mohlo by klesající euro přidat k inflačním tlakům, zejména pokud ceny ropy a plynu zůstanou v roce 2022 silné.

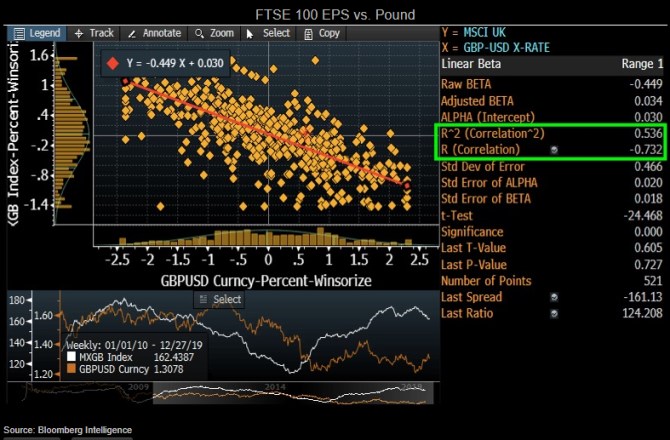

4. Klesající libra znamená vyšší výdělky pro FTSE 100

Potíže libry v druhé polovině roku vytvářejí do začátku roku 2022 podporu globálně orientovaným ziskům FTSE 100 a geopolitika může slabost této měny do nového roku ještě prodloužit. Libra klesla na pár s dolarem od svého letního maxima o více než 5 % a znepokojivé jsou i další obavy z opatření kvůli brexitu a politická nejistota. Ale to, co je pro libru špatné, může být dobré pro FTSE 100.

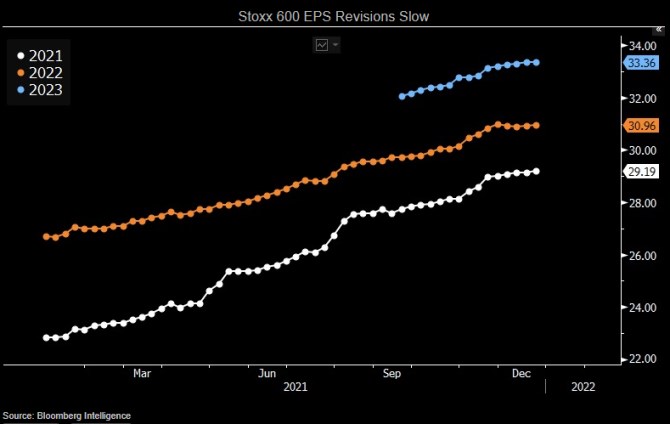

5. Revize příjmů za rok 2022, naděje na růst slábnou

Příběh růstu zisků v Evropě v roce 2022 naráží na překážky. Šíření omikronu v celém regionu a nevyřešené problémy související s pandemií přetrvávají i do nového roku. Odhady poměru zisků na cenu akcií z indexu Stoxx 600 na rok 2022 vyskočily až na 16 % meziročně, ale tento rostoucí trend se s blížícím se koncem roku zpomalil kvůli problémům spojeným s inflací, narušením globálního dodavatelského řetězce a nedostatkem čipů a pracovních sil. Očekávání se nakonec ustálila na pouhých 6 %, tj. pod 8 % u amerického indexu S&P 500, na podobné úrovni jako 6,2 % na indexu MSCI Emerging Market.

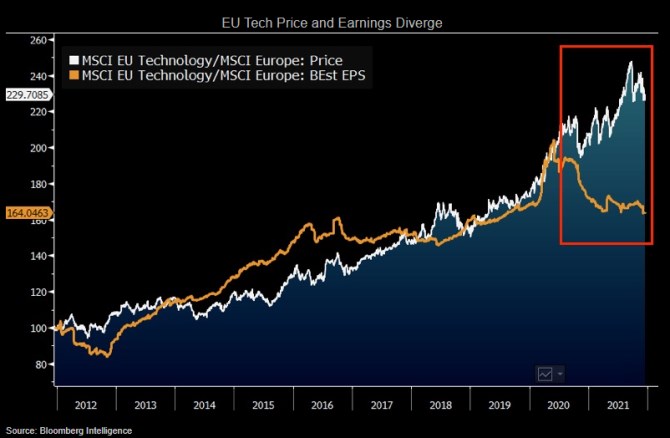

6. Problém s valuací technologického sektoru

Nízká dynamika zisků evropských technologických akcií oproti širším akciím může způsobit, že se tento sektor probudí zpět do reality. Od začátku roku 2020 technologický index MSCI Europe narostl přibližně o 49 % ve srovnání s pouhými 12 % v případě MSCI Europe. Tento sektor se ale nyní obchoduje na forwardovém P/E 29,6x, tj. na více než dvou standardních odchylkách nad 10letým průměrem (20,6x). Dva největší zástupci tohoto sektoru, ASML a SAP, představují asi 50 % sektoru a obchodují se na 42x a 24x.

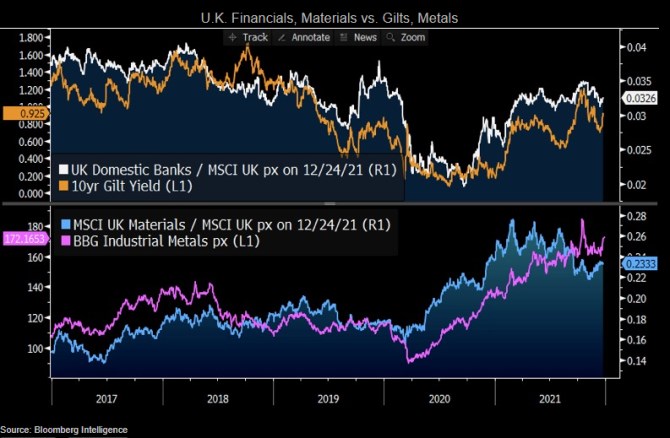

7. Vyšší sazby, britský finanční sektor a základní materiály

Díky odhadované globální expanzi v roce 2022 by měly úrokové sazby a ceny komodit najít širokou podporu a vytvořit pozitivní fundamentální pozadí pro s nimi související akcie. S ohledem na tuto skutečnost je dobré zmínit, že finanční sektor Velké Británie dlouhodobě sleduje relativní výkonnost 10letého dluhopisu, zatímco skupina materiálových akcií sleduje ceny průmyslových kovů. Jsou tu ale komplikace – například Lloyds a NatWest čelí tvrdým pandemickým rezervám a klesající ceny železné rudy jsou pro BHP a Rio Tinto problémem. Přesto je dlouhodobý trend jasný a měl by být relevantní i v novém roce. Nižší ocenění obou skupin zároveň naznačuje, že trh u nich očekává spíše bídu než zázrak.

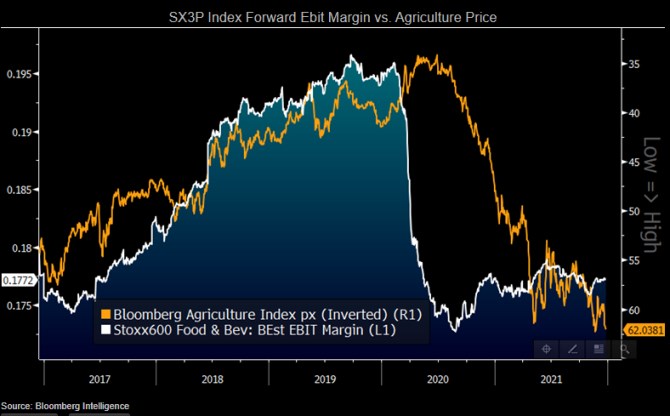

8. Marže potravinářů a nápojářů pod tlakem

V oživení provozních marží v oblasti potravin a nápojů se příliš nedoufá, protože ceny neustále rostou. A vyšší ceny plynu v Evropě způsobují další komplikace, protože chemické společnosti podstatně omezily výrobu hnojiv, což vede k prudkému nárůstu cen klíčových vstupů. Bloomberg Intelligence se domnívá, že evropské firmy zabývající se balením potravin budou muset zvýšit ceny, aby vyrovnaly rostoucí náklady a vyhnuly se korekcím hrubé marže, což Nestlé, Unilever a Danone zažily už v letech 2009–2011, kdy se rozpětí indexu cen výrobců u potravin oproti tomu spotřebitelskému zvýšilo na +5,5 % z -4,2 %. Snížení nákladů na prodej a marketing nebo vývoj produktů za účelem ochrany provozních marží by mohlo vést také k riziku postoupení podílů silnějším konkurentům.

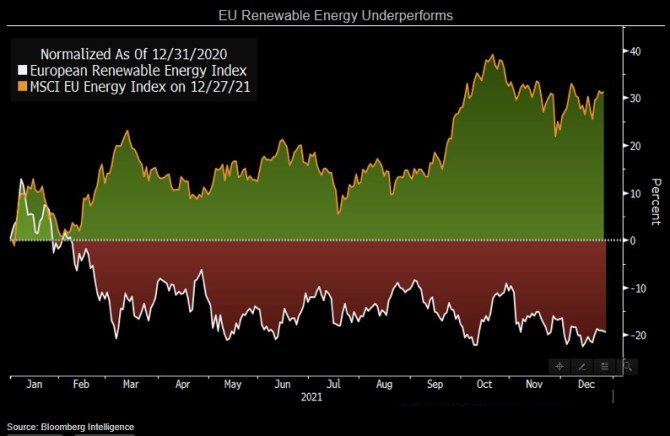

9. Pomsta staré energetické gardy

Příznivé ceny pro producenty ropy a zemního plynu a problémy společností zabývající se obnovitelnými zdroji mohou vést v roce 2021 k prodloužení oživení u staré energetiky, zejména s ohledem na to, že ocenění první skupiny zůstávají blízko historických minim, zatímco ceny zelených akcií jsou stále vyšší. Nižší prodejní očekávání a vyšší ceny oceli tlačí také na zisky výrobců větrných turbín, kde Siemens Gamesa, Vestas a Nordex tvoří 43 % evropského indexu obnovitelných energií (ERIXP). Nízká rychlost větru také postihla největší utilitu na tomto indexu - Orsted, jehož akcie v roce 2021 klesly o 35 %. Bloomberg Intelligence věří, že ropné a plynárenské společnosti jako Shell a BP mohou mít v roce 2022 dostatek prostoru ke zvýšení výnosů akcionářům.

10. Finanční trhy k rostoucím ziskům na ropě

Srovnání cen ropy a čistých dlouhých pozic peněžních manažerů naznačuje, že tato investiční komunita nevěří, že by ropa mohla zůstat na takto vysokých úrovních, tím méně, že by se měla obchodovat ještě výše. Dlouhých kontraktů na ropu je pouze 594 tisíc dlouhých kontraktů (a tento počet dále klesá) ve srovnání s 2Q21 a 3Q18, kdy ceny ropy také dosáhly 75-80 dolarů za barel. To naznačuje, že trh očekává na trhu s ropou do roku 2022 přetlak a dlouhodobě se očekávané ceny odhadují na 65 USD. Pokud však bude pozadí nabídky a poptávky vyváženější, jak se domnívají evropští energetičtí analytici Bloomberg Intelligence, pak může být energetický sektor v regionu schopen v roce 2022 opět pozitivně překvapit zisky i odměnami pro akcionáře.

Zdroj: Bloomberg Intelligence

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory