České dluhopisy na evropském chvostu, volby úlevu pravděpodobně nepřinesou

Volby, které představují středobod tohoto víkendu, jsou pro české dluhopisy jen nevalným příslibem krátkodobé úlevy. Vláda dále prohlubuje výdaje odstartované pandemií a hrozí, že výpůjční náklady budou dále vysoké, upozorňuje Bloomberg.

Strana premiéra a miliardáře Andreje Babiše, který byl obviněn z podvodu a kterému se podařilo přečkat hněv vyvolaný jedním z nejnebezpečnějších ohnisek Covidu-19 na světě, pravděpodobně získá tento víkend nejvíce hlasů. Svou naději na druhé funkční období upevnil stimuly financovanými dluhem, což zvyšuje inflační tlaky a nutí centrální banku rychle zvyšovat úrokové sazby, píše Bloomberg.

Tato kombinace způsobila, že za poslední rok mají české státní dluhopisy v lokální měně nejhorší výsledek z Evropské unie. Výnosová prémie u střednědobých dluhopisů oproti těm německým vzrostla na 22leté maximum.

"Klíčovou ekonomickou otázkou, na kterou by tyto volby mohly odpovědět, je tempo a způsob budoucí fiskální konsolidace," řekl David Marek, hlavní ekonom české pobočky poradenské společnosti Deloitte. "Současné trendy veřejných financí jsou dlouhodobě neudržitelné."

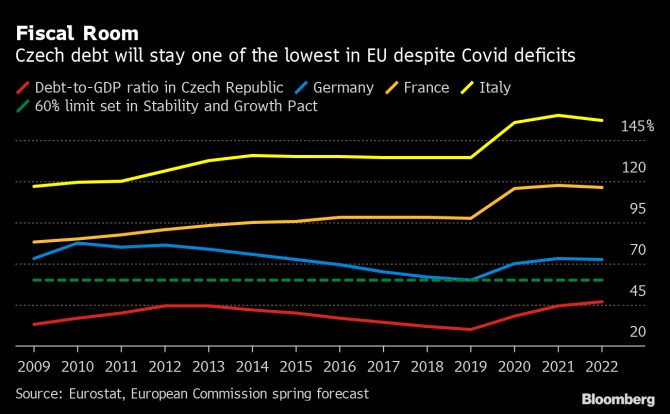

Přestože český veřejný dluh, který by měl v příštím roce dosáhnout úrovně 47 % hrubého domácího produktu, zůstane i nadále jedním z nejnižších v EU, ale jeho nárůst z minima ve výši 30 % v roce 2019 je ve srovnání s většinou vrstevníků strmější. A české dluhopisy na rozdíl od Itálie, jejíž dluhové zatížení je více než třikrát vyšší, nepodporuje svými nákupy aktiv Evropská centrální banka.

Pokud ANO zůstane největší skupinou v parlamentu, dostane Babiš jako první šanci na sestavení vlády. I kdyby se mu nepodařilo sestavit životaschopnou vládní koalici, může trvat měsíce, než vládu převezmou jeho středopravicoví soupeři a zahájí snižování schodku rozpočtu, které slibují.

Rozšířené fiskální stimuly jsou sice pro ekonomický růst v krátkodobém horizontu pozitivní, ale rostoucí dluhové zatížení může zvednout tradičně nízké rizikové prémie na českých aktivech. A může také vyvolat ještě další zvýšení sazeb, aby bylo možné cenové tlaky zmírnit, řekl Marek z Deloitte. Měnové utahování je obecně pro akcie také negativní, ale na druhou stranu je výhodné pro banky, které mají na akciovém indexu PX dohromady váhu 45 %.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Volební preference - Volby

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Volná místa region Česká Lípa - Volná pracovní místa Česká Lípa

- Podnikání v České republice

- USD, americký dolar - převod měn na CZK, českou korunu

- Česká pošta - ceník poštovného 2020

- UAH, ukrajinská hřivna - převod měn na CZK, českou korunu

- THB, thajský baht - převod měn na CZK, českou korunu

- GBP, britská libra - převod měn na CZK, českou korunu

- AED, SAE dirham - převod měn na CZK, českou korunu

- HUF, maďarský forint - převod měn na CZK, českou korunu

Prezentace

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

Okénko investora

Mgr. Timur Barotov, BHS

Německo pumpuje miliardy, Čína bojuje s Trumpem – světová ekonomika se mění

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři