Utahování monetární politiky a vývoj na akciovém trhu

Co se stane s akciovým trhem až Fed začne utahovat svou politiku? Téma z jasných důvodů zhusta probírané a bez jasné odpovědi. Na co ale můžeme relativně jasně dosáhnout, je historické chování akcií v alespoň trochu podobných obdobích. Dnes o něm a pár souvisejících tématech.

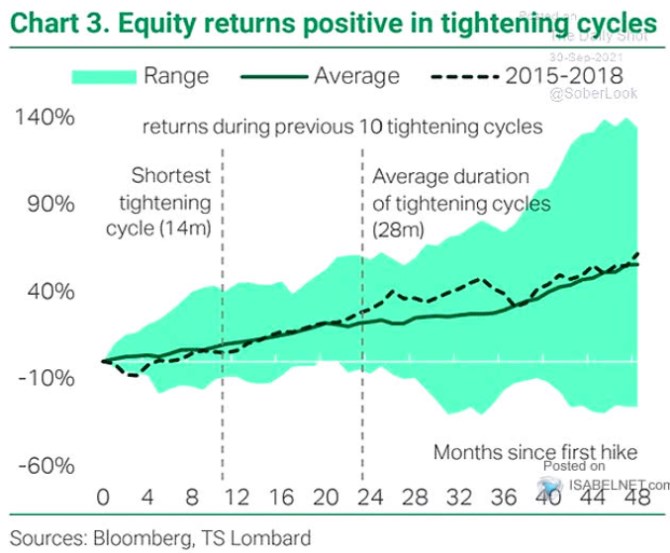

1. Utahování přináší zisky: Následující graf od TSLombard ukazuje historický vývoj akciového trhu během utahování monetární politiky. Základní sdělení podle průměrného vývoje za posledních 10 cyklů i z období 2015 – 2018 je, že návratnost akcií je pozitivní. Pokud vezmeme horní hranici vyznačeného pásma, tak je návratnost hodně pozitivní (téměř 140 %), v negativním extrému si trh během 48 měsíců odepsal nějakých 20 – 30 %:

Zdroj: Twitter

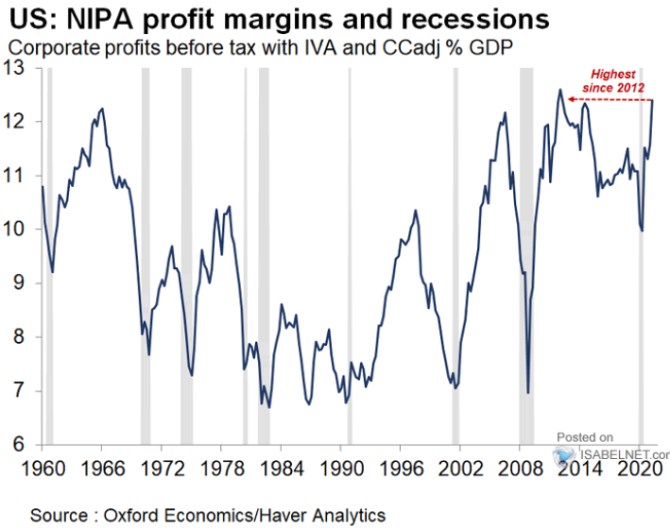

PE indexu SPX se během rally roku 2020 dostalo až na mimořádně vysoké hodnoty kolem 23, nyní podle dat Eda Yardeniho korigovalo zhruba na 20. Což je z historického hlediska stále velmi vysoko, jde o hodnoty dosažené naposledy během nafukování a následně první fáze praskání internetové bubliny. Zisky jsou pak dány růstem příjmů v celé ekonomice a vývojem podílu zisků na těchto příjmech. V této souvislosti bych dnes uvedl následující graf, který ukazuje právě vývoj tohoto podílu:

Zdroj: Twitter

Graf ukazuje celkem masivní posun příjmů k ziskům, což samozřejmě souvisí s tématem příjmové nerovnosti a ta zase se vším od globalizace po automatizaci a monopolizaci. Nyní je podíl zisků téměř na maximech a u věštících koulí záleží na tom, zda zde budeme věřit spíše návratům k průměru, či naopak nějakému dlouhodobějšímu trendu.

3. Technická poznámka - co je utahování. První graf referuje na utahování monetární politiky, ale za poznámku v této souvislosti možná stojí, že růst sazeb, či třeba ukončení nákupů aktiv, nemusí nutně znamenat utahování. Vezměme si jednoduchý příklad:

Neutrální/rovnovážné sazby jsou na 2 %. Pokud centrální banka nastaví svou klíčovou sazbu třeba na 1 %, je její politika expanzivní/stimulační. Pokud nastaví sazby na 3 %, její politika je utažená – ekonomiku brzdí. A pokud jsou sazby na onom 1 % a centrální banka je zvedne třeba na 1,5 %, tak sazby vzrostly, ale politika je stále uvolněná. A pokud třeba sníží sazby z oněch 3 % na 2,5 %, tak je politika stále utažená, i když ne tak, jako předtím.

Nevím ale, zda Lombard tvořil graf v duchu této logiky, či zda naopak dával rovnítko mezi pouhou změnou sazeb (či snižování a ukončení nákupu aktiv) a utažením samotné politiky. A nějak rozumně odhadnout onu výši neutrálních sazeb je i v době usazenější trochu oříšek. O současných atypických časech nemluvě.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory