Délka života obchodovaných společností, řízený zánik ropných firem a sazby

Za poslední půl století výrazně klesla průměrná životnost obchodovaných firem. Dnes se v souvislosti s očekávanou délkou života hovoří možná nejvíce u ropných firem. A já bych v této souvislosti chtěl mimo jiné poukázat na to, že jejich rozhodování by mohlo být ovlivněno i výší sazeb.

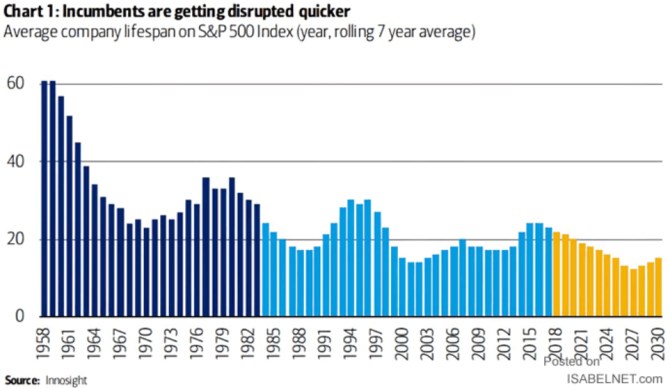

1. Pokles očekávané délky života: Následující graf ukazuje průměrnou délku života firem v indexu SPX (mělo by jít o sedmiletý plovoucí průměr). Samostatná existence firmy přitom nemusí být ukončena jejím úpadkem, ale naopak její prosperitou a zajímavostí, které vedou k fúzi, či akvizici. Každopádně na konci padesátých let byla průměrná životnost amerických obchodovaných firem nad 60 lety. Pak nastal sešup a následně pomalý trendový pokles a nyní bychom se měli pohybovat pod dvaceti lety životnosti:

Zdroj: Twitter

2. Zanikající fosilní energetika? Tíhnul bych k tomu, že popsaný vývoj je dán právě tím, že se zvyšuje aktivita v oblasti fúzí a akvizic. O vyloženě končících firmách nyní můžeme uvažovat třeba v souvislosti s energetikou. Tedy ve scénáři, kdy by se ropné společnosti rozhodly, že nepůjdou cestou masivní změny směru a ve velkém nezačaly investovat do obnovitelných energií, zatímco celý svět by se tou, či onou cestou snažil oprostit od fosilních paliv.

3. Vliv sazeb: Standardním valuačním předpokladem přitom je, že společnost bude fungovat do nekonečna. V praxi to v naprosté většině případů funguje tak, že uděláme nějakou predikci tržeb, marží, investic a volného toku hotovosti na několik let dopředu a po tomto období předpokládáme nějaký stabilní růst. A to vše oddiskontujeme na současnou hodnotu. Pokud bychom odhadovali hodnotu akcií ropných společností v uvedeném scénáři, museli bychom predikovat konkrétní dividendy v celém cyklu – nahoru a pak dolů až k nule.

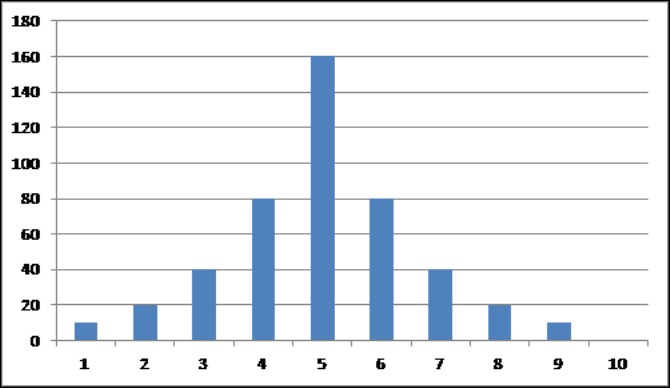

Ač se to na první pohled možná nezdá, rozhodování o tom, zda by byl onen scénář řízeného útlumu výhodný, či ne, by také do nemalé míry záviselo na výši sazeb. Vezměme si třeba následující příklad – firma řízeně zanikne, nyní tak oseká investice a vyždímá ze sebe maximum a vše vyplatí akcionářům. Výši dividend během následujících deseti let ukazuje následující graf:

S požadovanou návratností 10 % je současná hodnota těchto dividend necelých 290 dolarů. Alternativou je scénář pokračujícího provozu, který by nesl roční růst dividend z jejich počáteční hodnoty ve výši 6,6 % ročně. I tento scénář generuje hodnotu ve výši cca 290 dolarů a management firmy by se tak v tomto případě čistě na základě valuace a tvorby hodnoty pro akcionáře mohl rozhodnout pro obojí.

Nyní si představme, že by se zvedly bezrizikové sazby i riziková prémie a požadovaná návratnost by se zvedla z oněch 10 % na 14 %. Současné hodnota oněch o 6,6 % rostoucích dividend by klesla na 135 dolarů. A současná hodnota dividend v prvním scénáři by klesla na 243 dolarů. Tedy mnohem méně a v tomto novém prostředí (z hlediska bezrizikových sazeb a rizikové prémie) by tak management a akcionáři asi jednoznačně volili řízený útlum. Jeho tok hotovosti je totiž posunut více směrem k současnosti, a tudíž tolik nereaguje na zvýšení požadované návratnosti.

Takže pokud nyní vládne prostředí sazeb nízkých a (zřejmě) i nízkých rizikových prémií, sám o sobě tento faktor hovoří u ropných firem proti řízenému útlumu (vs. pokusy o nějakou restrukturalizaci). Pokud by se sazby znatelně zvedly, relativní atraktivita útlumu vzroste. Je to mimochodem stejný mechanismus jako ten, který je zmiňován u sazeb a technologií. Technologie mají tok hotovosti a (očekávaných) dividend posunuty více do budoucnosti, a tudíž u nich růst sazeb působí na hodnotu negativněji než u stabilnějších firem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři