Dvacetileté dno v cyklu americko-rozvíjejících se akcií a japonská zkušenost

Pokud srovnáme americké akcie s jejich protějšky na rozvíjejících se trzích, zjistíme, že ty první si s ohledem na růst zisků a jejich volatilitu užívají výraznou valuační prémii. A ty druhé zase diskont (viz moje včerejší úvaha). Jak to může být dál? A co k tomu může říci Japonsko?

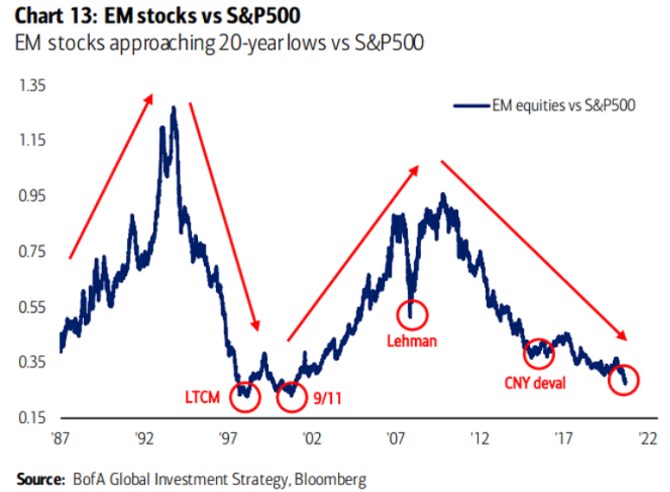

1. Dva cykly: Následující graf ukazuje více než třicetiletý vývoj akcií rozvíjejících se trhů (EM) relativně k indexu SPX. Patrné jsou dva cykly, na vcholu byly EM na počátku devadesátých let, dnem si prošly na vrhcolu technobubliny, dalšího vrcholu dosáhly v „čínských“ letech po finanční krizi a pak už mířily trendově dolů:

Zdroj: Twitter

2. Čína a kapři: O této zemi a její ekonomice tu občas píšu a poukazuji na to, že její podíl v toku mediálních zpráv je neúměrný tomu, jak moc ovlivňuje globální ekonomiku. Třeba včetně toho, jak její úvěrový cyklus dopadá na výnosy amerických vládních obligací a tudíž na další kapitálové trhy. Je také asi hlavním tahounem toho, co se ze strany EM děje v onom výše uvedeném grafu (ale je to tanec dvou, tedy i amerických akcií). Co bude s křivkou v grafu dál nevím, ale napadá mě v této souvislosti následující:

Čína naráží na to, čemu se dá říkat past středních příjmů. Vyčerpala dosavadní investičně exportní model, snaží se posunout směrem k domácí spotřebě a službám (od tvrdého k měkkému). Tento posun ale zvrátí každé cyklické zpomalení, kdy se vláda obrací zpět k tomu starému a je to trochu takový taneček dva kroky dopředu, jeden a půl (?) dozadu. K onomu přechodu na nový model a překročení oné pasti středních příjmů je ale zřejmě nutná významná institucionální změna. Což v případě vlády jedné strany zní jako nemalá výzva.

3. Čína a Japonsko: Ve zmíněné souvislosti bych aktuálně rád poukázal na to, že Caixin Global včera psal, že čínská vláda nyní tlačí proti tomu, aby lidé v zemi pracovali dlouhé přesčasy šest dní v týdnu. V Číně působící ekonom Michael Pettis k tomu poznamenává, že jde o další jev, který silně připomíná dobu, kdy podobným obdobím, jakým nyní prochází Čína, procházelo Japonsko. I ono kdysi narazilo na hranice svého „tvrdého“ modelu a muselo se přesunout k měkčímu.

Pan Pettis v této souvislosti zmiňuje takzvanou Maekawa analýzu, která byla zveřejněna v roce 1986 a která poukazovala na nutnost reforem – otevření ekonomiky a finančních trhů, zvýšení daní z realit, snížení daní ze spotřeby a příjmů a zlepšení kvality života běžných lidí. Včetně snahy o snížení počtu hodin trávených v zaměstnání (viz výše).

Pan Pettis podotýká, že implementace reforem byla složitá i proto, že některé snižovaly tempo ekonomického růstu (můžeme to totiž z nemalé části vnímat jako posun od kvantity ke kvalitě). Můžeme pak spekulovat o tom, zda by v Číně byly, či budou podobné reformy jednodušší, či naopak složitější. A v důsledku toho, zda onen dnes uvedený graf bude pokračovat dalším cyklem, či zda nyní hledíme na strukturální, déletrvající EM dno.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada