Vývoj na devizovém trhu ve 31. týdnu (2.8.- 6.8.2021)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB zvýšila hlavní úrokovou sazbu o 0,25 p.b. na 0,75 %

CZ - Průmyslová produkce v červnu vzrostla o 1,0 % m/m a 11,4 % r/r

EZ - Kompozitní index PMI v červenci finálne vzrostl na 60,2 z červnových 59,5 bodu

US - V červenci bylo vytvořeno 943 tis. nových pracovních míst a míra nezaměstnanosti poklesla na 5,4 %

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (červenec), Podíl nezaměstnaných osob (červenec)

DE - Index ekonomického sentimentu ZEW (srpen)

PL - Hrubý domácí produkt (2. čtvrtletí) - předběžný odhad

US - Index spotřebitelských cen (červenec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

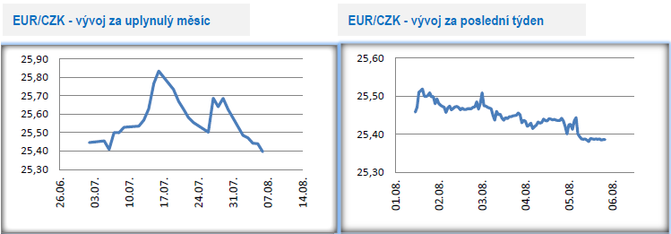

Vývoj EUR/CZK

- Koruna na začátku srpna posílila a zamířila pod hladinu 25,40 CZK/EUR. Koruně k posílení pomohla Česká národní banka (ČNB), dařilo se však i zbylým měnám středoevropského regionu.

- V souladu s předpoklady ČNB přistoupila v srpnu po červnu již ke druhému zvýšení úrokových sazeb v řadě a především vyslala jasný signál, že je připravena i na nadcházejících zasedáních zvyšovat sazby a pokračovat tak v nastartovaném cyklu utahování měnové politiky. Pokud bude platit předpoklad co zasedání, to zvýšení sazeb o 0,25 p.b., tak bude na konci roku hlavní 2týdenní repo sazba činit 1,50 %. Jestli tomu tak skutečně bude je nyní těžké říci, každopádně zvýšení sazeb v souhrnu o minimálně 0,50 p.b. je do konce roku velmi pravděpodobné. Rozšiřující se úrokový diferenciál mezi korunovými a eurovými sazbami tak bude vytvářet vhodné podmínky pro další posilování koruny ve druhé polovině letošního roku. Jednoznačně se zvyšuje pravděpodobnost, že koruna bude testovat hranici 25 CZK/EUR a toto nelze vyloučit již během srpna. K posilování koruny by měl pomáhat i fakt, že ČNB již neočekává, že pandemie bude mít výraznější a dlouhodobější negativní dopad na domácí ekonomickou aktivitu. V nové makroekonomické prognóze ČNB výrazně zvýšila pro celý letošní rok výhled na HDP (3,5 %), spotřebitelskou inflaci (3,0 %), tříměsíční sazbu PRIBOR (0,9 %) a pro průměrný kurz koruny vůči euru (25,60), přičemž pro 3. čtvrtletí činí modelový kurz 25,40 a pro 4. čtvrtletí 25,10 CZK/EUR.

- Index PMI ve výrobním sektoru v červenci sice poklesl na 62 z červnových 62,7 bodu. Jedná se však stále o druhou nejvyšší hodnotu indexu v historii měření a PMI i nadále signalizuje robustní expanzi domácího zpracovatelského průmyslu. V červenci zároveň došlo k posílení trendů z předchozích měsíců, které nabízejí dvojí pohled na aktuální situaci v průmyslu. Pozitivem bezesporu je pokračující silný růst samotné produkce a nových zakázek, což se kladně promítá i do poptávky po nových pracovnících. Negativem je pokračující růst cen vstupů (rekordní růst v historii měření), nedostatek materiálu, což výrazně prodlužuje dodavatelské lhůty, a přetrvávající narušení dodavatelsko-odběratelských řetězců. Výsledkem tohoto nesouladu mezi poptávkovou a nabídkovou stranou je, že se podniky snaží navyšovat bezpečnostní zásoby a celkově jsou méně optimistické ohledně vývoje výroby v příštím roce. Středobodem je v tomto případě v ČR automobilový průmysl, kde se nejvýrazněji projevují problémy s nedostatkem vstupů (především mnohokráte zmiňované čipy), což vede až k omezení produkce. A problémy v automobilovém průmyslu se negativně řetězí na subdodavatele.

- Ve druhé polovině týdne byly zveřejněny červnové statistiky z domácí ekonomiky. Maloobchodní tržby vzrostly o 0,6 % m/m a 7,2 % r/r. Průmyslová produkce v červnu oproti květnu vzrostla o 1,0 % a v meziročním srovnání zpomalila na 11,4 %. Meziměsíční růst průmyslu je sice pozitivní, avšak rozhodně nedokázal plně kompenzovat meziměsíční pokles produkce z května. Objemem průmyslové produkce byly přitom oproti červnu vyšší jak březen, tak i duben. Kaňkou na meziměsíčním růstu průmyslu v červnu je skutečnost, že výroba motorových vozidel v meziměsíčním srovnání opět poklesla. V automobilovém průmyslu se tak velmi silně projevují problémy s dodávkou komponent, což má negativní dopad na výrobu. To se negativně promítá i do zahraničního obchodu, kde byla v červnu obchodní bilance schodková ve výši 6,9 mld. korun. Stavebnictví v červnu v meziměsíčním srovnání stagnovalo a meziročně vzrostlo o 7,9 %.

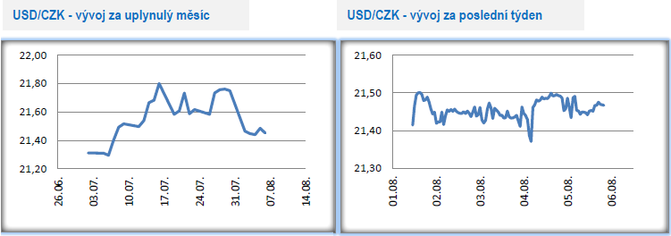

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se na začátku srpna odehrávalo především v rozmezí 21,40 – 21,50 CZK/USD a vyčkávalo se na páteční statistiky z amerického pracovního trhu (NFP). Zkraje pátečního odpoledne, před zveřejněním NFP, se kurz nacházel těsně nad hladinou 21,50 CZK/USD.

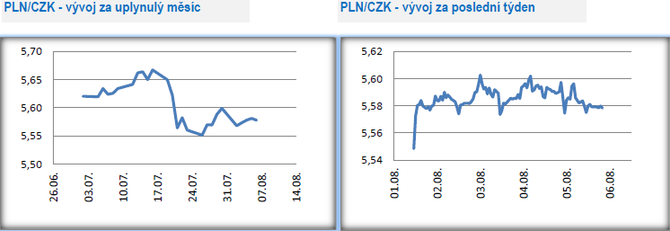

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo především na spodní straně hladiny 5,60 CZK/PLN. Česká národní banka (ČNB) již podruhé v řadě zvýšila úrokové sazby a signalizuje další zvyšování sazeb do konce letošního roku. Oproti tomu polská centrální banka (NBP) se ke zvyšování sazeb staví dost rezervovaně a většinový konsenzus mezi polskými centrálními bankéři vypadá tak, že se čeká na listopad a na novou makroekonomickou prognózu. V nejbližších měsících se tak právě s ohledem na divergenci měnových politik v ČR a v Polsku zvyšuje pravděpodobnost, že koruna vůči zlotému dále posílí. Důležitou hladinou je 5,50 CZK/PLN.

- Index PMI ve výrobním sektoru v červenci poklesl na 57,6 z červnového historického maxima 59,4 bodu. V případě polského zpracovatelského průmyslu je situace v mnoha případech podobná s ČR. Velmi pozitivní zůstávají čísla o samotné produkci a nových zakázkách. Na druhé straně i polské podniky trápí rychle rostoucí ceny vstupů, prodlevy dodávkách a celkově narušené dodavatelsko-odběratelské řetězce. Vzhledem k tomu, že polský průmysl není tak silně exponován na automobilový sektor, tak tvrdá čísla v podobě průmyslové produkce vycházejí ve 2. čtvrtletí o něco lépe, než je tomu v případě ČR.

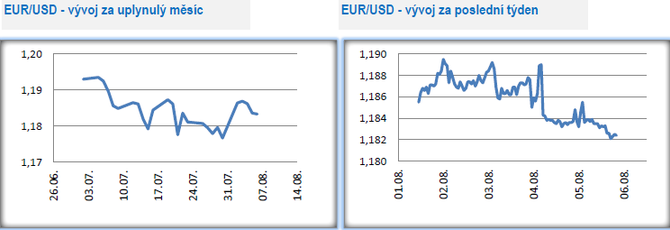

Vývoj EUR/USD

- Na hlavním měnovém páru euro v první polovině týdne několikrát neúspěšně testovalo hladinu 1,19 USD/EUR. Ve druhé polovině týdne se obchodování postupně přesunulo až těsně nad hladinu 1,18 USD/EUR, kde se nacházelo i zkraje pátečního odpoledne před zveřejněním statistik z amerického pracovního trhu.

- V tomto týdnu zveřejněná data z USA byla vesměs pozitivní. Výrazně slabší byla jen červencová tvorba pracovních míst v soukromém sektoru (ADP) s 330 tis. Oproti tomu červencový index ISM ve službách překonal tržní odhad a vzrostl na 64,1 bodu. Nejsledovanější statistika týdne, čísla z pracovního trhu (NFP), pozitivně překvapila – v červenci bylo vytvořeno 943 tis. pracovních míst a míra nezaměstnanosti poklesla na 5,4 %. Dále se tak zvyšuje pravděpodobnost, že na konferenci v Jackson Hole (konec srpna) bude oznámen začátek utahování měnové politiky v USA.

- Projev viceguvernéra americké centrální banky (Fed) R. Claridy v tomto týdnu se nesl v jestřábím duchu. Začátek omezování nákupů cenných papírů (QE) je podle něj možný ke konci letošního roku a podmínky pro první zvýšení úrokových sazeb budou naplněny ke konci roku 2022. Podle Claridy zůstává rizikem rychlejší růst inflace. Pro rychlejší utažení měnové politiky se z amerických centrálních bankéřů vyjadřuje J. Bullard, podle kterého by měl Fed ukončit nákupy cenných papírů již do konce 1. čtvrtletí příštího roku. To je však podle nás nereálné, protože většinový postoj Fedu je pozvolnější omezování programu QE. Téměř jisté je naopak to, že Fed začne ustupovat od ultra expanzivní měnové politiky o poznání rychleji než Evropská centrální banka (ECB), což by mělo v několikaměsíčním nadhledu pomáhat k posilování amerického dolaru.

- Kompozitní index PMI za eurozónu v červenci po finální úpravě vzrostl na 60,2 z červnových 59,5 bodu, což bylo mírným zklamáním, protože předběžný odhad činil 60,6 bodu. Zároveň však byla v červenci podle PMI ekonomická aktivita v eurozóně na více jak 15letíém maximu. Detailnější pohled ukázal, že PMI ve výrobním sektoru činil 62,8 a PMI ve službách 59,8 bodu. Poslední měsíce byly ve znamení silného oživení ekonomické aktivity v sektoru služeb. Právě sektor služeb byl v 1. čtvrtletí letošního roku velmi negativně zasažen protiepidemickými opatřeními ve většině evropských zemí. Od začátku 2. čtvrtletí se však situace zlepšovala a aktuálně to vypadá, že služby budou hlavním tahounem ekonomického růstu v eurozóně ve 3. čtvrtletí. Největším rizikem zůstává v tomto směru varianta delta, která by mohla během podzimu náladu ve službách opět zhoršit.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla