Vývoj na devizovém trhu ve 30. týdnu (26.7.-30.7.2021)

Klíčové události a ukazatele

CZ - Domácí ekonomika ve 2. čtvrtletí předběžně vzrostla o 0,6 % k/k a o 7,8 % r/r

DE - Spotřebitelské ceny v červenci vzrostly o 0,9 % m/m a o 3,8 % r/r

EZ - Hrubý domácí produkt ve 2. čtvrtletí předběžně vzrostl o 2,0 % k/k a o 13,7 % r/r

US - Hrubý domácí produkt ve 2. čtvrtletí předběžně vzrostl o 6,5 % k/k anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Maloobchodní tržby a průmyslová produkce (červen)

EZ - Kompozitní index PMI (červenec) - finální údaj

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (červenec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

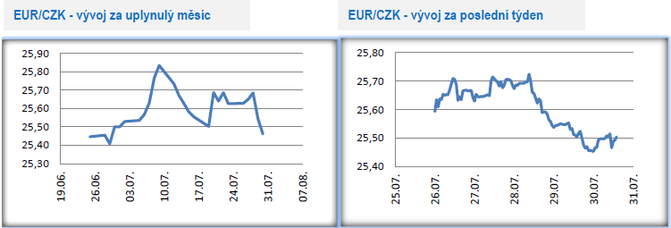

Vývoj EUR/CZK

- Koruna vůči euru dokázala v závěru července posílit a zkraje pátečního odpoledne se nacházela v blízkosti hladiny 25,50 CZK/EUR. Koruně pomohlo zlepšení sentimentu na finančních trzích a před zasedáním České národní banky (ČNB) v příštím týdnu i růst tržních úrokových sazeb, což vedlo k rozšíření úrokového diferenciálu vůči sazbám v eurozóně.

- Souhrnná důvěra v domácí ekonomiku v červenci oproti červnu poklesla o 4,3 bodu na hodnotu 99,7. Jedná se tak o první pokles důvěry od letošního března. V červenci přitom došlo k poklesu důvěry jak mezi podnikateli, tak i mezi spotřebiteli. Detailnější pohled ukazuje, že nejvýraznější propad důvěry se týkal průmyslu (-9,5 bodu m/m), kde stále více podniků bojuje s nedostatkem materiálu a prudce rostoucími cenami vstupů. Díky tomu se průmyslovým podnikům hromadí nedokončené výrobky a zvyšuje se podíl podniků, který v nejbližších měsících očekává snížení výrobní činnosti. Zatímco od r.2017 až do začátku pandemie byl hlavní bariérou růstu průmyslu nedostatek zaměstnanců, tak v letošním roce průmyslové podniky stále intenzívněji trápí problémy na nabídkové straně právě v podobě nedostatku materiálu a rostoucích cen vstupů. Z dalších sledovaných odvětví důvěra v červenci mírně poklesla ve stavebnictví, zatímco v obchodu a ve službách se nezměnila. Mezi spotřebiteli se důvěra snížila o 3,6 bodu m/m, když více spotřebitelů očekává v ročním horizontu zhoršení celkové ekonomické situace a vzrostly i obavy z nárůstu nezaměstnanosti. Jako hlavní problém spotřebitelé i nadále vnímají rychlý růst inflace.

- Růst domácí ekonomiky ve 2. čtvrtletí výrazně zaostal za tržním odhadem. Hrubý domácí produkt (HDP) vzrostl v mezikvartálním srovnání pouze o 0,6 % a meziročně o 7,8 %. Jedná se sice o historicky nejrychlejší meziroční růst české ekonomiky, ale čekal se výsledek v blízkosti 9 %. Meziroční růst HDP je na navíc významně ovlivněn velmi nízkou srovnávací základnou z 2. čtvrtletí loňského roku. Předběžný údaj HDP zároveň ukázal, že problémy v dodavatelsko-odběratelských řetězcích jsou opravdu silnou brzdou průmyslově laděné české ekonomiky a že se české domácnosti zatím bezhlavě nevrhly do utrácení. O slabém mezikvartálním růstu v ČR vypovídá i srovnání s dalšími evropskými zeměmi – slabší růst měla jen Litva, kde však na začátku letošního roku tamní ekonomika na rozdíl od ČR rostla.

- Co stálo za výrazně nižším mezikvartálním růstem? Český statistický úřad (ČSÚ) v předběžném odhadu příliš podrobností neposkytuje, takže nezbývá než trochu hádat. ČSÚ konkrétně zmiňuje, že k mezikvartálnímu růstu kladně přispěla ta část sektoru služeb, která nejvíce profitovala z ukončení protiepidemických opatření, tj. obchod, doprava, ubytování a pohostinství. Zároveň však nezmiňuje průmysl. A právě zde je pravděpobně nutné hledat příčiny slabšího růstu. Dubnová a květnová čísla z průmyslu totiž byla zklamáním, když produkce byla slabší. Do vývoje HDP se tak pravděpodobně negativně promítly problémy na nabídkové straně, když na průmyslové podniky negativně dopadaly problémy s nedostatkem dodávek a rostoucími cenami vstupů. Z poptávkové strany ve 2. čtvrtletí za očekáváními pravděpodobně zaostala spotřeba domácností a negativní byl příspěvek čistého exportu.

- V příštím týdnu zasedá bankovní rada České národní banky (ČNB). Téměř s jistotou lze říci, že centrální bankéři opět přistoupí ke zvýšení úrokových sazeb, a to i přes to, že růst domácí ekonomiky ve 2. čtvrtletí zklamal. Hlavní pozornost bude na srpnovém zasedání upřena především na to, jak rychlý růst sazeb bude bankovní rada signalizovat pro druhou polovinu letošního roku. Někteří centrální bankéři totiž jasně avizovali, že si do konce letošního roku dovedou představit zvyšování sazeb na každém po sobě jdoucím měnověpolitickém zasedání.

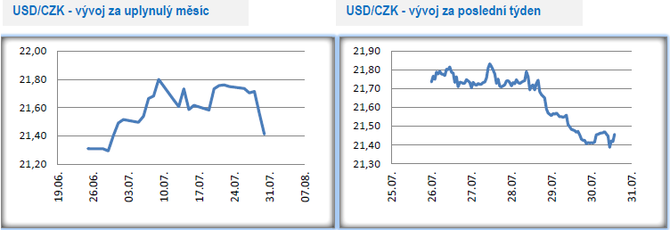

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu posílila a zkraje pátečního dopoledne se nacházela těsně and hladinou 21,40 CZK/USD. Důležitou událostí bylo v tomto týdnu zasedání americké centrální banky (Fed), kterému se věnujeme v oddílu EURUSD.

- Růst americké ekonomiky ve 2. čtvrtletí zaostal s 6,5 % k/k anualizovaně za tržním odhadem. Důvodem byl především neočekávaný pokles vládních výdajů a snížení zásob. Zároveň však rychleji rostla soukromá spotřeba. Pozitivem je, že HDP ve 2. čtvrtletí již překonal úroveň výstupu z před začátku pandemie.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu posílila pod hladinu 5,60 CZK/PLN a uprostřed týdne se pohybovala dokonce na úrovni 5,55 CZK/PLN. Koruna tak opět mírně vylepšila své letošní maximum. Z makroekonomických statistik stál v Polsku za pozornost předběžný odhad spotřebitelské inflace za červenec. Inflace vzrostla o 0,4 % m/m a o 5,0 % r/r, což je nejrychlejší růst od roku 2011.

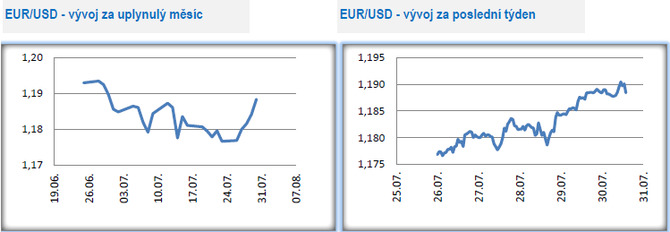

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu dařilo euru, které se v pátek zkraje odpoledne nacházelo v blízkosti hladiny 1,19 USD/EUR (měsíční maximum eura).

- Zasedání americké centrální banky (Fed) v tomto týdnu „opět“ žádnou významnější úpravu nepřineslo. Fed ponechal nastavení parametrů měnové politiky (hlavní úroková sazba v rozmezí 0-0,25 %, nákup cenných papírů v měsíčním objemu 120 mld. dolarů) beze změny. Za zmínku stojí zavedení nových stálých nástrojů na podporu dolarové likvidity v podobě repo operací na domácím a zahraničním trhu. Důležité bylo, že Fed zmínil, že se situace v americké ekonomice zlepšila natolik, aby se začalo uvažovat nad snížením měsíčních nákupů cenných papírů. Nic konkrétního však v tomto směru nezaznělo, což podporuje náš předpoklad, že šéf Fedu J. Powell oznámí začátek normalizace měnové politiky na srpnovém setkání centrálních bankéřů v Jackson Hole. Pokud jde o pandemii, konkrétně variantu delta, tak z pohledu Fedu nepředstavuje již zdaleka takové riziko, jako tomu bylo loni, a pravděpobně by došlo jen ke krátkodobému zpomalení ekonomiky. Ve srovnání s předchozími zasedáními v letošním roce však J. Powell působil o něco méně přesvědčivě, pokud jde o přechodnost aktuálně vyšší inflace. Celkově lze podle nás červencové zasedání chápat jako přípravu na to, že Fed brzy oznámí zahájení normalizace měnové politiky a nabízejí se dva termíny. První a podle nás pravděpodobnější je již zmíněné srpnové Jackson Hole a případný druhý pokus na zářijovém zasedání Fedu, kde bude k dispozici rovněž nová makroekonomická prognóza.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select