Odhad dopadu pandemie COVID-19 na ekonomiku ČR (aktualizace) (2.7.2021)

Rushin index (zahrnuje spotřebu elektřiny, výběr mýta a další rychle dostupné indikátory) signalizuje ke konci minulého týdne mezičtvrtletní růst české ekonomiky o 1,5 %. To by znamenalo, že HDP ve druhém čtvrtletí 2021 vzrostl rekordním meziročním tempem (ČSÚ data zveřejní 30. července). Obdobný vysokofrekvenční index WAI pro Německo signalizuje mezičtvrtletní růst německé ekonomiky o 2,9 %. Samotná spotřeba elektřiny očištěná o vliv počasí roste mezičtvrtletně pouze mírně, o 0,2 %. To může být způsobeno problémy v průmyslu spojenými s nedostatkem polovodičů a dalších komponent.

Přehled aktualizací

- Třináctá aktualizace blogu 2. 7. 2021

- Dvanáctá aktualizace blogu 19. 5. 2021

- Jedenáctá aktualizace blogu 16. 3. 2021

- Desátá aktualizace blogu 20. 1. 2021

- Devátá aktualizace blogu 23. 11. 2020

- Osmá aktualizace blogu 23. 10. 2020

- Sedmá aktualizace blogu 2. 10. 2020

- Šestá aktualizace blogu 1. 9. 2020

- Pátá aktualizace blogu 21. 7. 2020

- Čtvrtá aktualizace blogu 7. 7. 2020

- Třetí aktualizace blogu 8. 6. 2020

- Druhá aktualizace blogu 18. 5. 2020

- První aktualizace blogu 21. 4. 2020

- Původní blog 8. 4. 2020

(1) Rushin

V našem pravidelně aktualizovaném blogu se od dubna 2020 snažíme v reálném čase zachytit body zvratu a přibližně určit hloubku propadu či rychlost expanze české ekonomiky v období pandemie COVID-19. Od začátku sledujeme spotřebu elektřiny, jejíž objem koreluje s hospodářskou aktivitou. Postupně jsme přidávali další indikátory. V pozdějších aktualizacích jsme měli poznámku, že na základě nasbíraných ukazatelů by bylo možné zkonstruovat souhrnný index vypovídající o ekonomické aktivitě v zemi. Spojili jsme se proto s kolegyní Evou Slezákovou a kolegou Ondřejem Michálkem ze sekce měnové ČNB. Provedli jsme hlubší analýzu a index zkonstruovali. Nazvali jsme ho Rushin index ekonomické aktivity. Představujeme jej v angličtině v blogovém příspěvku (https://www.cnb.cz/en/about_cnb/cnblog/The-Rushin-An-Index-of-Czech-Economic-Activity/) a naváže na něj i odborná publikace. Napsal o něm i Bloomberg (https://www.cnb.cz/en/about_cnb/cnblog/The-Rushin-An-Index-of-Czech-Economic-Activity/). Rushin index agreguje vývoj v následujících 10 ukazatelích: spotřeba elektřiny, výroba ve zpracovatelském průmyslu, mýto vybrané na českých a německých dálnicích, předstihové ukazatele Ifo Business Climate Indicator a OECD composite leading indicator, tržby v maloobchodě a ve službách, frekvence vyhledávání pojmů souvisejících s vývojem na trhu práce na internetu a index pražské burzy PX.

Za druhý kvartál Rushin index signalizuje mezičtvrtletní expanzi ekonomiky o 1,5 %.

(2) Elektřina

Vysokofrekvenční data o vývoji spotřeby elektřiny očišťujeme o vliv venkovní teploty (viz druhá aktualizace našeho blogu https://www.cnb.cz/cs/o_cnb/cnblog/Prvni-odhad-dopadu-pandemie-COVID-19-na-ekonomiku-CR-aktualizovano-18.-5.-2020/). Využíváme je jako proxy pro odhad hospodářského vývoje při nedostupnosti základních makroekonomických statistik. Výsledky publikujeme v pravidelných aktualizacích tohoto blogu.

Za druhý kvartál vzrostla očištěná spotřeba elektřiny meziročně o 6,9 %. Proti předchozímu čtvrtletí vzrostla spotřeba pouze o 0,2 %. Nízký mezičtvrtletní údaj může být dán vysokou spotřebou na začátku roku způsobenou extrémními mrazy (viz Graf A1, A2). Druhým faktorem může být zpomalení průmyslu, který čelí nedostatku polovodičů a dalších komponent (Michl, 2021).

Na tvrdá data budeme muset počkat do července, kdy ČSÚ zveřejní údaje za květnovou průmyslovou produkci (7. července) a rychlý odhad růstu HDP ve druhém čtvrtletí (31. července).

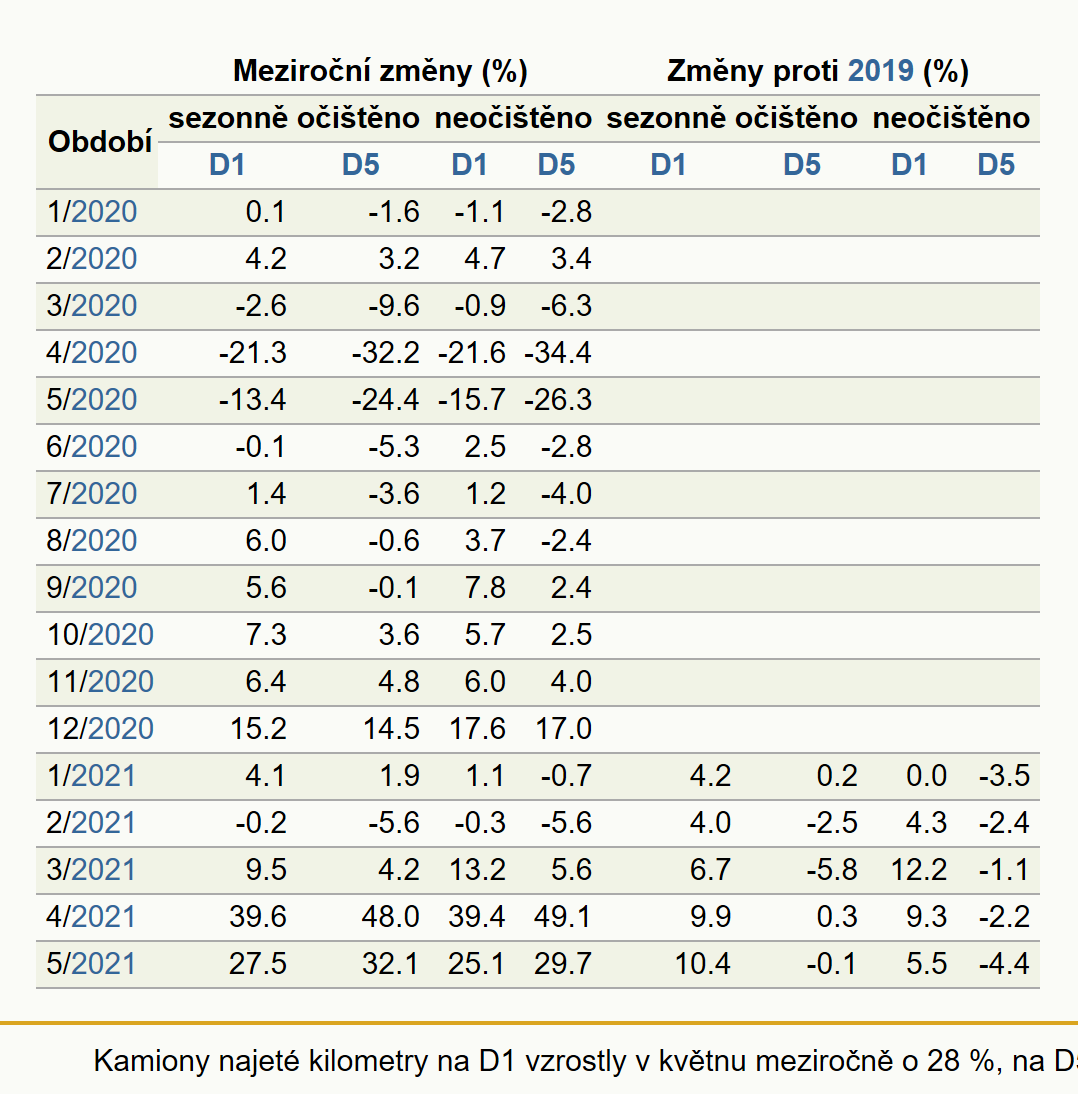

(3) Kamiony a letadla

Kamiony najeté kilometry na D1 vzrostly v květnu meziročně o 28 %, na D5 o 32 %. Doprava v rámci ČR (aproximovaná provozem na D1) je o 10 % vyšší oproti předcovidovému roku. Doprava do Německa (daná provozem na D5) oproti předcovidovému období přibližně stagnuje.

| Meziroční změny (%) | Změny proti 2019 (%) | |||||||

|---|---|---|---|---|---|---|---|---|

| Období | sezonně očištěno | neočištěno | sezonně očištěno | neočištěno | ||||

| D1 | D5 | D1 | D5 | D1 | D5 | D1 | D5 | |

| 1/2020 | 0.1 | -1.6 | -1.1 | -2.8 | ||||

| 2/2020 | 4.2 | 3.2 | 4.7 | 3.4 | ||||

| 3/2020 | -2.6 | -9.6 | -0.9 | -6.3 | ||||

| 4/2020 | -21.3 | -32.2 | -21.6 | -34.4 | ||||

| 5/2020 | -13.4 | -24.4 | -15.7 | -26.3 | ||||

| 6/2020 | -0.1 | -5.3 | 2.5 | -2.8 | ||||

| 7/2020 | 1.4 | -3.6 | 1.2 | -4.0 | ||||

| 8/2020 | 6.0 | -0.6 | 3.7 | -2.4 | ||||

| 9/2020 | 5.6 | -0.1 | 7.8 | 2.4 | ||||

| 10/2020 | 7.3 | 3.6 | 5.7 | 2.5 | ||||

| 11/2020 | 6.4 | 4.8 | 6.0 | 4.0 | ||||

| 12/2020 | 15.2 | 14.5 | 17.6 | 17.0 | ||||

| 1/2021 | 4.1 | 1.9 | 1.1 | -0.7 | 4.2 | 0.2 | 0.0 | -3.5 |

| 2/2021 | -0.2 | -5.6 | -0.3 | -5.6 | 4.0 | -2.5 | 4.3 | -2.4 |

| 3/2021 | 9.5 | 4.2 | 13.2 | 5.6 | 6.7 | -5.8 | 12.2 | -1.1 |

| 4/2021 | 39.6 | 48.0 | 39.4 | 49.1 | 9.9 | 0.3 | 9.3 | -2.2 |

| 5/2021 | 27.5 | 32.1 | 25.1 | 29.7 | 10.4 | -0.1 | 5.5 | -4.4 |

Cestovní ruch ale zůstává nadále v hluboké recesi. Na konci května byl počet odbavených cestujících na letišti Václava Havla o 90 % nižší oproti srovnatelnému týdnu roku 2019 – tedy proti období před Covidem.

(4) Předpoklady pro ekonomický růst:

-

Naučit se s koronaviry žít a odbourat negativní očekávání lidí.

Nakalibrovat ekonomiku na koronaviry. Respektive vyřešit tradeoff mezi mírou restrikcí od vlády v případných dalších vlnách nebo při jiné nemoci, kapacitou zdravotnictví a ekonomikou. Pozitivní efekt na očekávání lidí může mít probíhající očkování, ale i nová antivirotika (Regeneron, Eli Lilly/ Bamlanivimab), tedy léky které snižují riziko nutnosti hospitalizace pacienta. U očkování je v současnosti ve vyspělých zemích dostatek vakcín, problémem ale může být nízká ochota lidí nechat se očkovat. Například ani Izrael nedosáhl v počtu naočkovaných 60% podílu na celkové populaci.

- Export.

Ve 2. čtvrtletí 2020 došlo symetricky k vypnutí ekonomik a s ním i k výraznému útlumu zahraničního obchodu. Od konce prvního lockdownu (v automobilkách byl dobrovolný) ale v jednotlivých zemích probíhala rozdílně kalibrace ekonomik na koronaviry a mezinárodní obchod se v průběhu roku 2020 rychle zotavoval; v dubnu 2021 objem světového obchodu vzrostl meziročně o 25 %, oproti dubnu 2019 o 5 %. Tento vývoj je podstatné plus pro otevřenou ekonomiku typu Česka. Údaje za duben 2021: český export očištěný o sezónnost meziročně +78 % (proti 2019 +10,6 %).

Vývoj ve světových ekonomikách sledujeme rovněž přes rychle dostupné vysokofrekvenční indexy. Index sestavovaný kolegy z Bundesbanky (Weekly Activity Index, WAI) ukazuje na mezičtvrtletní růst německé ekonomiky o 2,9 %. Vedle toho index sestavovaný newyorským Fedem (Weekly Economic Index, WEI) implikuje meziroční nárůst o 10 %.

Metodice výpočtu indexů našich kolegů se věnuje předchozí aktualizace našeho blogu z 21. 7. 2020. -

Spotřeba domácností

Zatímco český export a průmysl jsou již nad úrovní proti tomu, kde byly před Covidem, spotřeba domácností byla v prvním čtvrtletí 2021 7,4 % pod úrovní před Covidem (4Q 2019). Míra úspor domácností z disponibilního důchodu ke konci 1Q 2021 dosahovala 26 % proti normálu 12 % (průměr 2015–2019). Domácnosti tak mají o 400 miliard korun vyšší úspory než v normálních časech. Jsou to odložené nákupy a úspory z opatrnosti. Až pokročíme v očkování a uvolní se ekonomika, předpokládáme, že míra úspor se postupně sníží a vrátí se do normálu s tím, jak se bude spotřeba domácností postupně zvyšovat.

Závěr

Po prvním loňském lockdownu identifikovala data o spotřebě elektřiny dno propadu ekonomiky v reálném čase na duben 2020. Běžná makrodata toto dno potvrdila s několikatýdenním zpožděním. Dále jsme předpověděli již v květnu 2020, že ve třetím čtvrtletí 2020 přijde nejrychlejší mezikvartální růst v historii. Index Rushin i spotřeba elektřiny správně signalizovaly, že v prvním kvartálu 2021, po třetím lockdownu, přijde jen mírný mezičtvrtletní pokles HDP.

1. čtvrtletí 2020 meziročně -1,5 %, mezičtvrtletně -3,4 %

2. čtvrtletí 2020 meziročně -10,9 %, mezičtvrtletně -8,9 %

3. čtvrtletí 2020, meziročně -5,4 %, mezičtvrtletně +6,8 %

4. čtvrtletí 2020, meziročně -5,3 %, mezičtvrtletně +0,7 %

1. čtvrtletí 2021, meziročně -2,4 %, mezičtvrtletně -0,3 %

Index Rushin zatím signalizuje mezikvartální růst o 1,5 %, což by znamenalo, že HDP ve druhém čtvrtletí 2021 rekordně meziročně vzroste (ČSÚ data zveřejní 30. července).

Reference

Adam, T. a Michálek, O. a Michl, A. a Slezáková, E (2021). The Rushin: An Index of Czech Economic Activity. https://www.cnb.cz/en/about_cnb/cnblog/The-Rushin-An-Index-of-Czech-Economic-Activity/

Adam, T. a Michl, A. (2020). První odhad dopadu pandemie COVID-19 na ekonomiku ČR (původní blog): https://www.cnb.cz/cs/o_cnb/cnblog/Prvni-odhad-dopadu-pandemie-COVID-19-na-ekonomiku-CR-zverejneno-8.-4.-2020/

Rozhovor A. Michla pro Bloomberg vydaný 16. 3. 2021

Michl, A. (2021). Kečupová ekonomie aneb teorie úzkého hrdla. Mladá fronta DNES 31. 5. 2021 strana 8, rubrika Názory. Dostupné na https://www.cnb.cz/cs/verejnost/servis-pro-media/autorske-clanky-rozhovory-s-predstaviteli-cnb/Kecupova-ekonomie-aneb-teorie-uzkeho-hrdla/

Blog budeme dále aktualizovat. Zpětné verifikaci závěrů na základě vývoje elektřiny jsme se věnovali v aktualizaci blogu z 18. 5. Děkujeme za vaše reakce a uvítáme vaše další poznámky a komentáře na našich emailech ales.michl@cnb.cz a tomas.adam@cnb.cz.

Dodatek

Následující grafy zobrazují spotřebu elektřiny, kterou přebíráme od ČEPS. Dále venkovní teplotu. Následně očištěnou spotřebu energie o vliv venkovní teploty. A konečně výslednou meziroční změnu spotřeby elektřiny očištěnou o vliv počasí.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Koronavirus COVID-19 v USA, mapa koronaviru ve Spojených státech

- Lék na koronavirus COVID-19, léčení nemocí spojených s koronavirem a stav vývoje léku na koronavirus

- Přiznání k dani z nemovitých věcí 25 5450 (vzor číslo 19)

- Česká pošta a koronavirus - opatření v souvislosti s pandemií COVID-19

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Koronavirus aktuálně - denní nárůst nakažených COVID-19

- Koronavirus ve Velké Británii - Rozšíření COVID-19 v UK (Anglie), mapa

- Koronavirus v krajích - nákaza koronavirem COVID-19 podle krajů

- Svět - státy světa a jejich ekonomika

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

{kind=link}