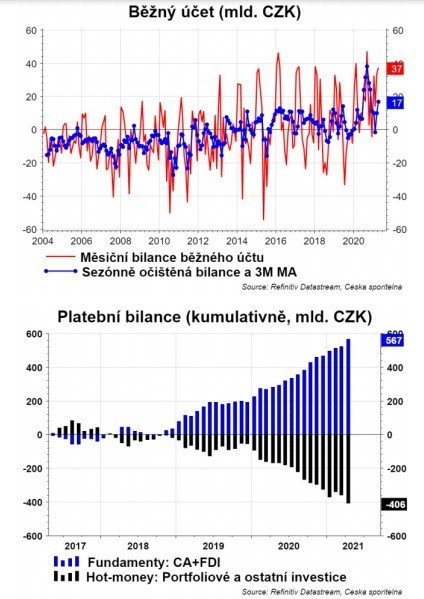

Vysoký přebytek platební bilance by normálně naznačoval možné výrazné posílení koruny. Asi to tak ale nebude

V dubnu dosáhl přebytek běžného účtu platební bilance 37,3 mld. CZK. Roční přebytek se vyšplhal na 239 mld. Před covidem (2019) činil roční přebytek jen cca 30 mld. CZK. Vysoký nárůst přebytku by mohl naznačovat, že koruna má našlápnuto k nějakému velkému posilování. V minulosti by tomu tak bylo. Tentokrát je to jinak.

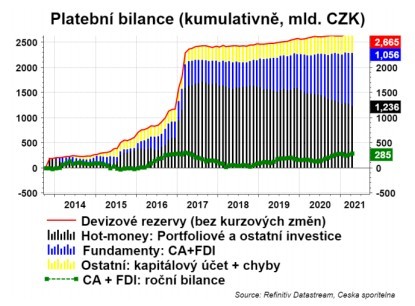

Druhý důvod souvisí ještě stále s kurzovým závazkem. Od konce kurzového závazku reálná ekonomika (běžný účet a FDI) vyprodukovali kumulovaný přebytek ve výši cca 550 mld. CZK. To umožnilo snížit překoupenost koruny o 400 mld. CZK. Číslo vypadá masivně, ale jen do chvíle, než si uvědomíme, že během kurzového závazku překoupenost koruny (kumulované portfoliové a ostatní investice) se vyšplhala na cca 1700 mld. CZK. Takže za cca 4 roky překoupenost poklesla „jen“ o necelou čtvrtinu.

Když už jsme u platební bilance, tak jedna jednoduchá analýza: vliv ropy na HDP. Měříme změnu salda s ropou, které je jednak ovlivněno poptávkou po ropě (= výrobou) a jednak cenou ropy a kurzem. A změnu salda poměříme k HDP. Výpočet je koncipován tak, že kladné číslo implikuje pozitivní příspěvek k růstu HDP. Na grafu vidíte, že pozitivní příspěvek se pohyboval v případě ČR zhruba od - 1,5 až po +1,5pb HDP. Propad cen ropy v loňském roce pomáhal české ekonomice kompenzovat pokles HDP (v průměru téměř +1pb HDP). Na začátku roku už byl příspěvek neutrální. Ale aktuální růst cen ropy pozitivní příspěvek otočil do negativního: cca -0,8pb HDP. A to je jen ropa. Ke kompenzaci musí české firmy buď zvyšovat ceny svých výrobků a exportů anebo toho prostě více vyrobit.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

13.06.2024 Vyplatí se ještě investovat do Nvidie, Applu…

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Štěpán Křeček, BHS

Druhá inflační vlna není na obzoru. Inflace se vrací ke svému cíli

Olívia Lacenová, Wonderinterest Trading Ltd.

Pomerančový džus jen pro bohaté? Cena kontraktů dosáhla historického maxima

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Cestovní pojištění přes cestovky? Srovnání vám ušetří i více než 1000 Kč

Petr Holub, Zoxo Financial s.r.o.

Josef Pavelec, Dálnička.cz

Lenka Rutteová, Bezvafinance

Kotlíková dotace se od září snižuje. O tu současnou požádáte do srpna

Richard Bechník, Swiss Life Select

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Pojištění každodenních rizik pomůže při nesnázích v běžném i on-line světě

Marek Pokorný, Portu