Vývoj na devizovém trhu ve 21. týdnu (24.5.-28.5.2021)

Klíčové události a ukazatele

CZ - Souhrnný indikátor důvěry v květnu vzrostl o 5,0 bodu m/m na hodnotu 99,7

DE - Index podnikatelského klimetu Ifo v květnu vzrostl na 99,2 z dubnových 96,6 bodu

PL - Průmyslová produkce v dubnu poklesla o 0,4 % m/m a vzrostla o 44,5 % r/

US - Hrubý domácí produkt v 1. čtvrtletí vzrostl po zpřesnění o 6,4 % k/k anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad, Index PMI ve výrobním sektoru (květen)

EZ - Index spotřebitelských cen (květen) - předběžný odhad

PL - Index spotřebitelských cen (květen) - předběžný odhad, Index PMI ve výrobním sektoru (květen)

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (květen)

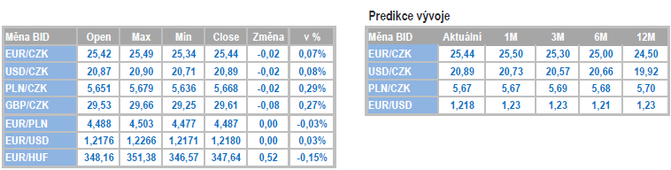

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

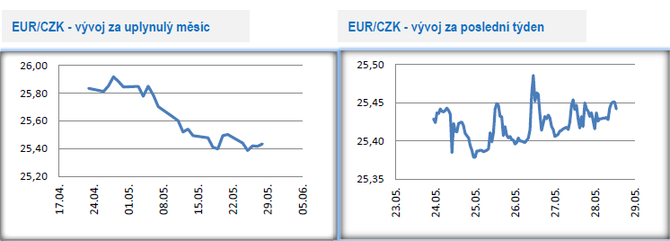

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu odehrávalo téměř výhradně v rozmezí 25,40 – 25,50 CZK/EUR. Z projevů členů bankovní rady české národní banky (J. Rusnok, V. Benda) sice vyplynulo, že první zvýšení úrokových sazeb může přijít již na červnovém zasedání, avšak pro korunu to dostatečný impuls k posílení nebyl. Přešlapovat na místě tak může koruna i v dalších týdnech právě do červnového zasedání ČNB. Zároveň je však třeba zmínit, že česká měna může být citlivější na nové domácí makroekonomické statistiky v první polovině června. A to především květnovou inflaci.

- Vyhlídky na rychlé oživení domácí ekonomiky ve 2. čtvrtletí letošního roku se dále vyjasňují. Souhrnný indikátor důvěry v domácí ekonomiku v květnu vzrostl o 5,0 bodu m/m na hodnotu 99,7 (jedná se o nejvyšší hodnotu od prosince 2019). Meziročně je důvěra vyšší dokonce o 24 bodů, což je však dáno jejím prudkým poklesem loni na jaře z důvodu začátku pandemie Covidu19. V květnu došlo k výraznému nárůstu důvěry mezi spotřebiteli i mezi podnikateli. Optimismus lze jednoznačně odvodit od zrychlující vakcinace, zpomalující pandemie a rušení protiepidemických opatření a samozřejmě i zlepšujících se vyhlídek na další měsíce.

- Detailnější pohled ukazuje, že optimismus mezi podnikateli v květnu vzrostl v rámci všech odvětví. Výrazné zlepšení zaznamenaly služby a obchod, když oba dva tyto sektory jednoznačně těží z otevírání ekonomiky. Zlepšila se i situace ve stavebnictví. Stavební firmy mají poměrně dostatek zakázek a s rýsujícími se penězi z EU (investiční plán obnovy) o zakázky mít nouzi rozhodně nebudou. Přetrvávajícím problémem ve stavebnictví je nedostatek zaměstnanců. A v neposlední řadě se zlepšení týkalo i průmyslu, kde poprvé od ledna 2018 převažoval počet průmyslových podniků hodnotících svou současnou celkovou poptávku jako více než uspokojivou. Problémem průmyslových firem zůstávají překážky na straně nabídky – kombinace vyšších cen vstupů a dopravy a prodlevy v dodávkách. V rámci spotřebitelů je důležité, že jejich vyhlídky směrem k vývoji ekonomiky jsou optimističtější a klesá i obava z nárůstu nezaměstnaností. Právě spotřebitelé a jejich zadržené úspory budou hrát důležitou roli v rychlosti oživení domácí ekonomiky v nejbližších čtvrtletích.

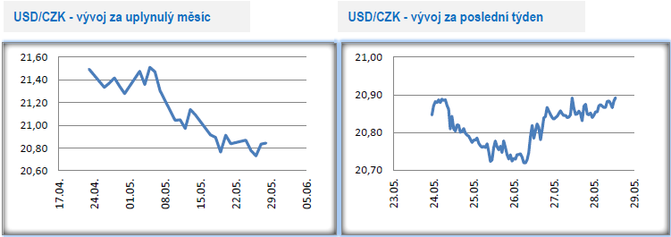

Vývoj USD/CZK

- Koruna vůči americkému dolaru na grafu v tomto týdnu vykreslila tvar „V“. V první polovině týdne koruna posílila k hladině 20,70 CZK/USD a ve druhé polovině se vrátila k úrovni 20,90.

- Tento týden byl poměrně bohatý na nová makroekonomická čísla. Spotřebitelská důvěra v květnu mírně poklesla na 117,2 bodu. Celkové číslo však zůstává velmi vysoké a ukazuje na pokračující optimismus amerických spotřebitelů. Americká ekonomika v 1. čtvrtletí po zpřesnění silně vzrostla mezikvartálně o 6,4 % anualizovaně, k čemuž výrazně přispěly masivní fiskální stimuly do americké ekonomiky. Dominantním motorem hospodářského růstu byla spotřeba domácností. Kladně do růstu HDP přispívaly i vládní výdaje a fixní investice. Záporně naopak změna zásob a čistý export. Další statistika z USA v podobě dubnových objednávek zboží dlouhodobé spotřeby sice na první pohled zklamala (-1,3 % m/m), avšak detailnější pohled vyznívá daleko přívětivěji, když meziměsíční pokles byl ovlivněn březnovou revizí směrem nahoru. Po očištění o volatilní automobily navíc objednávky meziměsíčně o 1 % vzrostly.

- Vzhledem k výraznému zrychlení inflace mají zvýšenou váhu projevy amerických centrálních bankéřů. Celkově se mezi většinou členů Fedu (americká centrální banka) udržuje narativ, že aktuální zrychlení inflace je dočasné. Zároveň však někteří z nich (např. Kaplan) akcentují, že je potřeba zahájit utahování měnové politiky a začít omezovat nákupy cenných papírů v rámci programu kvantitativního uvolňování. Dolar bude i v nejbližších týdnech velmi citlivý na prohlášení centrálních bankéřů, když Fed zasedá 16. června, kde zároveň představí novou makroekonomickou prognózu.

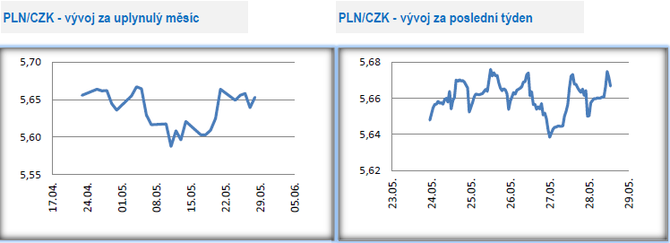

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu pohybovala primárně v rozmezí 5,65 – 5,68 CZK/PLN.

- V Polsku v tomto týdnu poutaly pozornost dubnové výsledky z maloobchodu a z průmyslu. Zde je nutné připomenout, že loňský duben byl v Polsku, stejně jako ve většině zemí EU ve znamení velmi tvrdých protiepidemických opatření. Meziroční čísla tak byla extrémně silně zatížena efektem nízké statistické základny, což se projevilo jak v silném meziročním růstu maloobchodu (21,1 % r/r), tak v ještě výraznějším růstu průmyslu (44,5 % r/r). Hodnotnější pohled nabízí meziměsíční srovnání po sezonním očištění, kde maloobchodní tržby poklesly o 7,7 % (zde se pro změnu do maloobchodu negativně promítla zpřísněná protiepidemická opatření, která trvala téměř celý duben a také termín Velikonoc) a průmyslová produkce poklesla o 0,4 %. Pokud hodnotíme dubnová čísla i v kontextu předchozích měsíců a zakomponujeme do nich i výrazný růst podnikatelských nálad a spotřebitelské důvěry, tak to pro další dva měsíce 2. čtvrtletí vypadá na silné oživení ekonomické aktivity.

- K měnové politice polské centrální banky (NBP) se v tomto týdnu vyjádřilo několik centrálních bankéřů. E. Łon nepřekvapivě prohlásil, že by NBP rozhodně neměla zvyšovat úrokové sazby a v případě výraznějšího posílení zlotého by měla naopak uvažovat o jejich snížení. Naopak J. Kropiwnicki zmínil, že se do růstu inflace mohou brzy začít přidávat i poptávkové tlaky a pokud se potvrdí, že hospodářské oživení bude trvalé, tak se bude muset začít jednat o zvýšení sazeb. Podle Ł. Hardta inflace nemá do konce letošního roku šanci zpomalit na inflační cíl a je proto nutné zvýšit úrokové sazby, aby se ukotvila inflační očekávání. Jak je vidět, tak mezi polskými centrálními bankéři panují velmi rozdílné názory ohledně síly hospodářského oživení, přechodnosti inflace a výsledně i nastavení měnové politiky. Podle našeho názoru bude rozhodující vývoj inflace v nadcházejících měsících. A v případě pokračujícího rychlého růstu inflace bude NBP pravděpobně svolnější mírně zvýšit sazby v závěru letošního roku, což se ještě v 1. čtvrtletí zdálo jako nemyslitelné.

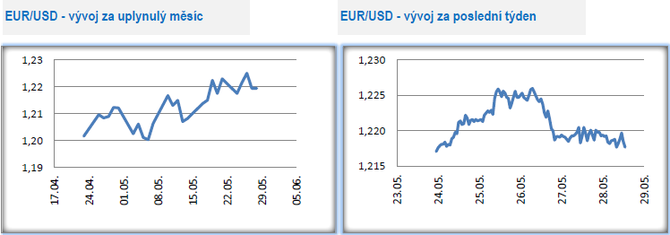

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,215 – 1,226 USD/EUR. V první polovině týdne euro posilovalo a zamířilo až na úroveň 1,226 USD/EUR (nejsilnější eurové hodnoty od začátku ledna). Výrazněji však euro posílit nedokázalo a ve druhé polovině týdne zisky odevzdalo. V příštím týdnu bude eurodolar citlivý na projevy centrálních bankéřů (především těch z USA) a rovněž na květnová čísla z amerického pracovního trhu (4/6), když ta dubnová poměrně značně zklamala.

- Finální odhad hrubého domácího produktu (HDP) v Německu v 1. čtvrtletí potvrdil pokles tamní ekonomiky o 1,8 % k/k a 3,1 % r/r. Za poklesem HDP stála dominantně spotřeba domácností, která nemohla být realizována vzhledem k protiepidemickým opatřením. Do HDP naopak kladně přispívaly investice. Neúspěšný začátek letošního roku v Německu budiž zapomenut. Vývoj ve 2. čtvrtletí totiž vypadá o poznání optimističtěji. Index podnikatelského klimatu Ifo v květnu vzrostl na 99,2 z dubnových 96,6 bodu, což je nejvyšší hodnota indexu za poslední dva roky. Německé podniky v souhrnu lépe hodnotí svoji současnou situaci a jsou zároveň optimističtější i směrem do dalších měsíců. Detailnější pohled ukazuje na růst optimismu ve všech sledovaných sektorech. Nejvýraznější nárůst si připsaly nepřekvapivě sektory služeb a obchodu, které těží z otevíraní ekonomiky a které byly v posledních měsících v silném útlumu. Mírně se zlepšila i situace ve stavebnictví. Relativně malé je zlepšení ve zpracovatelském průmyslu, kde se však index v posledních měsících pohybuje na velmi silných hodnotách. Květnový index Ifo v kombinaci s květnovým indexem PMI naznačují velmi prudké oživení německé ekonomiky ve 2. čtvrtletí a jsou i příslibem pro druhou polovinu letošního roku.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla