Chamon: Co s dluhy po krizi?

Řada zemí se nyní nachází v situaci vysokého zadlužení a nízkých sazeb. Na stránkách blogu MMF na to poukazují Marcos Chamon a Jonathan D. Ostry s tím, že MMF doporučoval výrazně zvýšit vládní výdaje tak, aby ekonomika byla co nejvíce chráněna před dopady pandemie. Tyto výdaje měly být podle fondu také cílené, a to zejména v rozvíjejících se zemích, kde jsou fiskální omezení často větší než v zemích vyspělých. Co ale dělat s vysokými dluhy poté, co tlak pomine?

Ekonomové tvrdí, že je lepší nesnažit se o snížení míry zadlužení vysokými rozpočtovými přebytky, ale jít cestou „organického snižování“ poměru dluhů k HDP. Klíčový ovšem bude vývoj sazeb a výnosů obligací. Podle některých názorů budou růst jen velmi mírně a pomalu, což by snahy o pokles míry zadlužení výrazně ulehčilo. Jiní ale poukazují na možnost, že sazby se relativně k růstu významně zvednou. Historie přitom ukazuje, že k tomu skutečně dochází a ekonomové i v této souvislosti zmiňují zejména rozvíjející se ekonomiky.

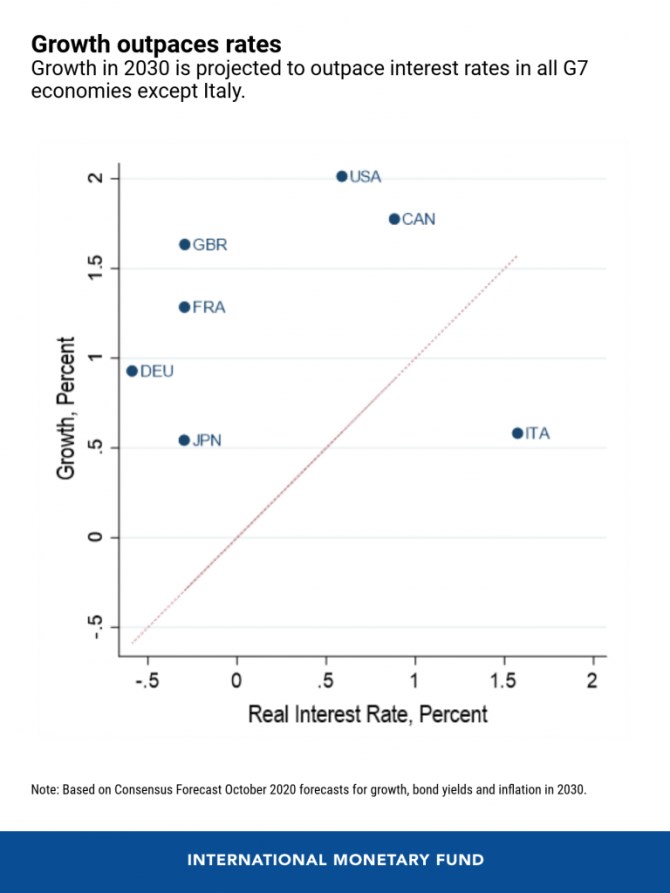

Teorie i historie podle ekonomů ukazují, že pokud se investoři začnou obávat dalšího fiskálního vývoje a udržitelnosti dluhů, reagují rychle. Na druhou stranu jsou ve vyspělých zemích nyní hluboce ukotvena očekávání sazeb pod tempem hospodářského růstu – viz následující graf, který porovnává dlouhodobé růstové projekce s projekcemi sazeb. Z vyspělých zemí by měly být sazby v roce 2030 vyšší než tempo růstu pouze v Itálii:

Chamon a jeho kolega hovoří o třech scénářích dalšího vývoje. V prvním bude zadlužení dál růst, ale sazby zůstanou i přesto nízko. Poměr dluhů k HDP se pak stabilizuje, i když na vysokých úrovních. Ve druhém scénáři by se sazby zvýšily, ale většině vyspělých zemí by podle ekonomů na stabilizaci míry zadlužení stále stačily primární deficity kolem 2 % HDP. A ve třetím scénáři by se sazby ze současných nízkých úrovní prudce zvedly. Takový vývoj by již nyní volal po snižování dluhů a budování rezerv.

Utažení rozpočtů v době, kdy pandemie ještě není za námi, by podle ekonomů bylo kontraproduktivní. Zodpovědný přístup by ale měl brát v úvahu možnost následného růstu sazeb. Důležité je tak nastavit dlouhodobou trajektorii fiskální politiky tak, aby byla dobře ukotvena očekávání. Vyspělé země mají přitom obvykle dostatek prostoru, ono ukotvení je ale významné u těch, které mají již nyní vysoké zadlužení. Rozvíjející se země budou možná muset jednat rychleji, protože jejich prostor pro další zvýšení dluhů je menší. Ale vytvoření jasného fiskálního plánu by mělo být úkolem pro všechny.

Zdroj: iMFdirect

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory