Proč dolar posiluje a proč dál posilovat (ne)bude

Klíčové body

- Za silnějším dolarem stojí především rychlejší obnova americké ekonomiky.

- Tlaky na silnější dolar mohou v prvním čtvrtletí přetrvat.

- K obratu, a tedy k návratu tlaků na slabší dolar, by mohlo dojít na přelomu první a druhé poloviny roku.

Jedním ze symbolů loňského roku byl globálně oslabující dolar. Většina předpovědí, včetně té naší, pracovala, resp. stále pracuje, s pokračováním tlaků na slabší americkou měnu. Vývoj letošního roku však zatím ukazuje pravý opak. Dolar sílí nejen v dolarové indexu, ale i proti euru. Co stojí za jeho zpevněním? A může tento trend dále pokračovat?

V rámci výčtu pilířů podpírajících dolarové zisky bychom se odrazili od teorie „dolarového úsměvu“. Tzv. dollar smile nám v podstatě říká, že dolar má tendenci posilovat jednak v těžkých dobách, kdy se obchodníci a investoři uchylují k bezpečným a likvidním aktivům, a poté v dobách pro americkou ekonomiku dobrých, kdy pozorujeme její akceleraci nad výkon ostatních ekonomik světa.

První období silného dolaru v rámci „úsměvu“ jsme viděli v březnu loňského roku, kdy ekonomiku a finanční trhy zasáhla první vlna dopadů koronavirové pandemie. Tehdy zájem o bezpečné přístavy, zejména ve spojení s potřebou likvidity, tržní subjekty nahnal právě k dolaru. Toto období bylo poměrně krátké, zejména díky opatřením americké centrální banky. Poté nastal čas postupně oslabující americké měny, což v závěru roku umocnila informace o vakcíně proti viru COVID-19. Zahájení vakcinace a její rychlejší průběh než například v Evropě položil v americké ekonomice základy druhé strany „úsměvu“, která je spjata s rychlejší ekonomickou obnovou ve srovnání se zbytkem světa.

Rychlejší obnova americké ekonomiky oproti zbytku světa vychází z několika faktorů. První je rychlý a agresivní zásah Fedu, který ve velmi krátké době srazil úroky na nulu, a nadto poskytl trhům a ekonomice dodatečnou likviditu s cílem nastartování oživení a uklidnění rozbouřených trhů. Výsledkem toho bylo extrémní uvolnění měnových podmínek, které bylo ve srovnání s Evropou mnohem rychlejší a výraznější. Dalším faktorem je fiskální pomoc, která byla rovněž rychlejší, a především objemnější, navíc s výhledem dalšího pokračování. Na pozadí toho stojí klíčová vakcinace, která, jak už bylo řečeno, je mnohem rychlejší než v Evropě.

Díky této kombinaci budeme patrně opět svědky toho, co je pro americkou ekonomiku charakteristické, a to je ve srovnání s ostatními ekonomikami určité předbíhání v cyklu. Rychlejší a intenzivnější obnova je pak faktorem posilujícím dolar, jako tomu doposud je v rámci letošního roku.

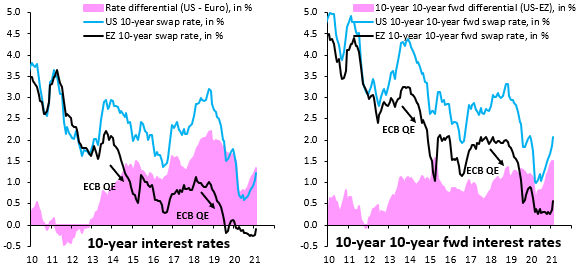

Kombinace expanzivní měnové a především fiskální politiky stojí za pozorovaným reflačním očekáváním. To se v americké ekonomice projevuje nárůstem dlouhého konce výnosové křivky, zatímco ten krátký zůstává pevně ukotven nízko díky sazbám na nule a nákupům aktiv. Kurz má obvykle tendenci reagovat zejména na krátký konec výnosovky, avšak vzhledem k jeho ukotvenosti jsme pozorovali posun „citlivosti“ dolaru směrem k delšímu konci. Bylo tomu tak nejen na začátku roku, ale i aktuálně, kdy vidíme největší spread mezi pětiletou tržní sazbou a třicetiletou od roku 2015.

A rostou nejen nominální sazby, ale i ty reálné. Graf, který zveřejnil hlavní ekonom Institutu pro mezinárodní finance Robin Brooks, jasně ukazuje citelný posun směrem vzhůru spjatý právě s reflačními očekáváními. Tento posun byl dokonce natolik silný, že jsme v minulém týdnu pozorovali jistý efekt přelití na evropské sazby. Z tohoto vývoje jasně profituje dolar. Vyšší evropské sazby pak mohou způsobit vrásky v očích ECB, o jejímž přístupu jsme psali již dříve. Nepředpokládáme však, že by tento efekt přelití vydržel dlouhodobě. Byť na obou stranách bude letos nezávisle na sobě možné pozorovat posun delších tržních sazeb. U desetiletého amerického dluhopisu jsme si vytyčili jako cíl hranici 1,5 %, v Evropě je podle nás prostor omezenější.

U delších amerických sazeb se ještě zdržíme. V jejich případě je v současnosti důležité sledovat data. Konkrétně to, zda překvapí, a to pozitivně, nebo negativně. Pozitivní překvapení znamená podporu reflačního výhledu, a tedy vyšší delší sazby, zatímco negativní znamená opak. Jedním ze zásadních čísel je tvorba nových pracovních míst mimo zemědělství. Ta v posledních dvou měsících překvapila negativně, po čemž následoval – vzhledem k již zmíněnému paradoxně – nárůst delších sazeb, např. desetiletých. Ty krátkodobé naopak zůstaly beze změny, případně měly velmi mírnou tendenci klesat. Tento vývoj je spjat s nárůstem časové prémie (psali jsme zde, data Fedu zde), která v podstatě reflektuje obavu trhu z inflace.

A tím se dostáváme k tomu, zda bude posilování dolaru pokračovat, či nikoliv. Jestli budou americká inflační očekávání sílit, a nepůjde výhradně o vliv likviditní prémie u TIPS, bavíme-li se o tržních očekáváních (psali jsme zde), mohli bychom se za předpokladu omezeného růstu nominálních sazeb, sledujeme zejména desetileté, u nichž je možný zásah Fedu zastropující prostor pro další růst (psali jsme zde a zde), dočkat opětovného poklesu reálných sazeb. Výsledkem toho by bylo oslabení tlaků na silnější dolar.

Tento scénář je podle nás stále možný. Tlaky na slabší americkou měnu by mohly být o to silnější, pokud by se k nízkým reálným sazbám v americké ekonomice přidala akcelerace evropské ekonomické obnovy. Ta by přitom musela vycházet především z efektivnější a rychlejší vakcinace a následného otevření ekonomiky, a především fiskální podpory. Tato varianta zatím vypadá bledě. I tak ale věříme, že na přelomu druhého a třetího čtvrtletí letošního roku by se situace mohla změnit. Výsledkem toho by měl být obrat, a tedy slabší dolar a silnější euro, navíc s přesahem na měny rozvojových trhů.

I přesto, že výhled slabého dolaru pro letošní rok může mít aktuálně pár šrámů, zcela vyloučit ho zatím nechceme. Jisté ale je, že minimálně první čtvrtletí bude zejména vlivem rozdílného ekonomického vývoje spíše čtvrtletím dolaru než eura. Klíčový podle nás nakonec bude přelom první a druhé půlky roku. Druhá polovina roku 2021 by pak mohla nahrávat evropské ekonomice, u níž čekáme lepší výkon než během první poloviny.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,2037 EURUSD, dolarový index se pak nachází na hodnotě 91,09 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1943 do 1,2043 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,76 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,72 až 25,86 EURCZK, ve dvojici s dolarem zase od 21,36 až 21,51 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.