Ranní souhrn: Biden oznámil stimuly $1,9 bil, hovořil ale i o nutnosti zdanit korporace

- S&P 500 i Stoxx Europe 600 v uplynulém týdnu oslabovaly

- Biden oznámil stimuly ve výši $1,9 bilionu, hovořil však také o nutnosti zdanit korporace

- Reflační prostředí vede investory k obavám z předčasného ukončení monetárních stimulů

- Vládní krize v Itálii, výnosy tamních vládních bondů prakticky nereagují

- Ve vakcinaci nastává mírný progres, pozdržení dodávek v Evropě

- Ve čtvrtek se uskuteční první letošní zasedání ECB, změna politiky se neočekává

- Americké banky reportovaly výsledky výrazně nad odhady

- Čínské HDP za rok 2020 expandovalo tempem 2,3 %

- V pátek vyjdou na obou březích Atlantiku předběžné PMI za leden

Americké futures v červeném teritoriu, výkonnost asijských indexů smíšená

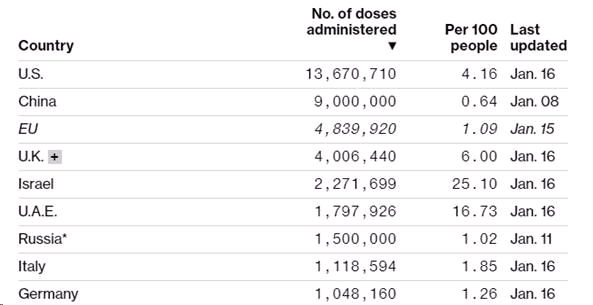

Vakcína a covid

V očkování nastává určitý progres, celkově však proces stále výrazně pokulhává za původními plány. Pro připomenutí: v USA je aktuálně naočkováno 13,7 mil. obyvatel, původní prognózy hovořily o 20 milionech naočkovaných v prosinci. V Německu a Itálii se počet vakcinací vyšplhal nad milion. Společnost Pfizer navíc upozornila, že v EU dojde ke zpoždění dodávek vakcín. To souvisí s určitými regulatorními překážkami. Čím déle proces vakcinace potrvá, tím trvalejší následky na ekonomickou aktivitu může pandemie mít.

Zdroj: Bloomberg

ECB

Ve čtvrtek se uskuteční první letošní zasedání Evropské centrální banky. Změna sazeb nebo objemu nakupovaných dluhopisů se jeví jako krajně nepravděpodobná. Nicméně mohou zaznít komentáře ohledně možnosti úpravy měnové politiky v případě delšího než očekávaného trvání lockdownů. Zápisky z předchozího zasedání naznačují, že mezi členy rady guvernérů panují neshody. Někteří prosazují agresivnější dluhopisový program, jiní naopak považují prosincové navýšení o €500 mld. za přílišné. Centrální bankéři taktéž nastíní, jak zareagují na silné EUR. Kurz jednotné evropské měny, navzdory oslabení z minulého týdne, představuje riziko pro střednědobý inflační výhled.

Výsledková sezóna a banky

Zahájení výsledkové sezóny za 4Q můžeme označit za nadmíru úspěšné. Zisky firem z indexu S&P 500, které prozatím reportovaly, vykázaly meziroční tempo růstu ve výši 8,9 %. To znamená překvapení na úrovni profitů ve výši 33,1%. V pátek reportovaly velké banky – JP Morgan, Citigroup, Wells Fargo. Výsledky výrazně předčily analytické prognózy. Například kvartální zisk JPM dosáhl $11,6 mld., což představuje nejvyšší profit historii. Investoři očekávali zisk ve výši $8,1 mld. Za výsledkem stojí rozvolňování rezerv vytvořených v předchozích kvartálech kvůli zhoršenému makrovýhledu. Nyní v prostředí očekávaného návratu růstu, mohou finanční domy rezervy opět rozvolňovat. Jde o pozitivní překvapení, jelikož většina analytiků očekávala rozvolňování až v následujících kvartálech. Peněžním ústavům v USA taktéž pomohl excelentní výkon investičního bankovnictví a tradingu. Stále však klesají úrokové výnosy. Navzdory dobrým ziskům akcie bankovních domů ztrácely – to souvisí s mohutným cenovým vzestupem v posledních měsících.

Čínské HDP

Čínské HDP ve 4Q expandovalo tempem 6,5% a překonalo analytické odhady (6,3 %). Na celoroční bázi se tamní ekonomický výstup zvýšil o 2,3 %. Čína je tak pravděpodobně jedinou ekonomikou z G20, které v roce 2020 rostla. Za ekonomickým růstem stojí zejména průmyslová výroba. Ta se meziročně zvýšila o 7,3 %. Maloobchodní tržby rostly tempem 4,6 %. Kritici namítají, že rychlé tempo růstu průmyslové produkce není udržitelné – nahoru jej táhly zejména vládní dotace průmyslovým firmám.

Makrodata

V pátek vyjdou na obou březích Atlantiku předběžné PMI za leden. V USA se ve výrobě očekává pokles z prosincových 57,1 na 56,5. V segmentu služeb se předpokládá snížení z 54,8 na 53,4. Oba sektory by se tak měly udržet v pásmu expanze. V eurozóně by výroba měla klesat z 55,2 na 54,5. Služby zřejmě zůstanou v pásmu kontrakce a spadnou na hodnotu 44,5 z 46,4 v prosinci.

Ohlédnutí

Index S&P 500 minulý týden oslabil o 1,5 %. Stoxx Europe 600 odepsal 0,8 %. Euro minulý týden vůči USD ztrácelo 1,1 %. Vůči EUR za poslední týden česká měna mírně depreciovala na EUR/CZK 26,17 z 26,15. Proti dolaru koruna posílila na CZK/USD 21,64 před týdnem byla na CZK/USD 21,39

Fiskální stimuly

Joe Biden oznámil plán schválit dodatečné mohutné fiskální stimuly v celkovém objemu 1,9 bilionu dolarů. Vládní balíček by mohl vstoupit v platnost již během prvního čtvrtletí. Opírá se například o infrastrukturní investice. Trhy však plán na navýšení rozpočtových výdajů nepřijaly v euforii. Biden totiž prohlásil, že stimuly budou financovány i ze zvýšení korporátních daní. Neočekávaně rychlá zmínka o možném navýšení daní investory vyděsila.

Reflace

Investoři se začínají obávat, že dodatečné fiskální stimuly přispějí k citelnému zrychlení inflačních tlaků. V takovém prostředí by mohl Fed ukončit nákupy aktiv dříve, než se očekávalo. Podle některých pozorovatelů může americká centrální banka sáhnout i ke zvýšení úroků dříve než v avizovaném roce 2023. Během minulého týdne tak ztrácely akcie i zlato, rostly výnosy vládních dluhopisů a posiloval dolar. Jerome Powell musel vystoupit, aby burzy zklidnil. Zmínil, že v dohledné době nepřipadá zvýšení sazeb v úvahu. Nicméně trhy zůstávají napjaté. Možné předčasné stažení monetárních stimulů představuje jedno z hlavních rizik pro trhy.

Tzv. break-even sazby (rozdíl mezi výnosy 10Y US GB a 10Y TIPS) se nachází na nejvyšší úrovni od října 2018

Zdroj: Bloomberg

Itálie – vládní krize

Představitelé nejmenší vládní strany Italia Viva, vedené bývalým premiérem Renzim, oznámily svůj odchod z vlády. Vzhledem ke špatné situaci s covidem jde o poměrně nešťastné načasování. Představitelé ostatních koaličních stran, Hnutí 5 hvězd a Demokratická strana se postavily za premiéra. Výnosy tamních desetiletých vládních dluhopisů se takřka nepohnuly. Nyní se nachází na extrémně nízkých úrovních 0,6 %. Přitom historicky bývaly vůči náhlým erupcím politického rizika značně náchylné – viz. září 2018. ECB vzhledem k programu PEPP, který vede k disproporčním nákupům periferních bondů, italské kreditní spready stlačila. Lze tak konstatovat, že akce ECB podrývají disciplinární funkci finančního trhu.

Zdroj: CYRRUS, Bloomberg

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších investičních společností v České republice. Mimo investičních služeb na míru každému investorovi nabízí CYRRUS i korporátní služby jako firemní poradenství, management emise dluhopisů vaší firmy, služby depozitáře fondů kvalifikovaných investorů nebo realizaci měnových konverzí a zahraničních plateb za výhodných podmínek.

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších investičních společností v České republice. Mimo investičních služeb na míru každému investorovi nabízí CYRRUS i korporátní služby jako firemní poradenství, management emise dluhopisů vaší firmy, služby depozitáře fondů kvalifikovaných investorů nebo realizaci měnových konverzí a zahraničních plateb za výhodných podmínek.

V roce 2020 společnost oslavila výročí 25 let svého působení na kapitálových trzích.

Více informaci na: www.cyrrus.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Ranní souhrn: Biden oznámil stimuly $1,9 bil, hovořil ale i o nutnosti zdanit korporace

- Biden by měl představit druhou část dalšího stimulu, ale také plán na růst korporátních daní

- Ranné zhrnutie: Biden recesi neočekává, ale úplně vyloučit ji nelze

- Biden navrhuje 25procentní daň pro miliardáře, více zdanit chce i firmy

- Biden navrhuje 25procentní daň pro miliardáře, více zdanit chce i firmy - Diskuze, názory, doporučení a hodnocení

- Biden navrhuje 25procentní daň pro miliardáře, více zdanit chce i firmy - Diskuze, názory, doporučení a hodnocení

- ČR souhrn 28.2. - burza utlumila ranní pokračování propadu, zcela vymanit se ale nedokázala

- Biden hovořil se Si, brexitová odysea pokračuje a PGNiG se stáhl z koupi polských aktiv ČEZ

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory