Víkendář: Vyrosteme z dluhů?

Americká vláda si od investorů mezi dubnem a červnem letošního roku půjčila asi 3 biliony dolarů. The Economist tvrdí, že jde o čtvrtletní historický rekord a k prudkému růstu vládních dluhů nedošlo ani zdaleka jen ve Spojených státech. Není tudíž divu, že se množí úvahy týkající se dluhové udržitelnosti.

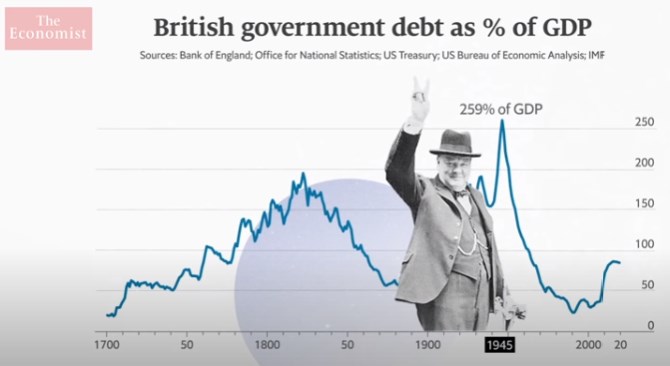

The Economist poukazuje na to, že vlády si půjčují již po celá staletí. Jak ukazuje následující graf, během napoleonských válek se dluhy britské vlády dostaly nad 180 % HDP. Pak došlo k poklesu tohoto poměru, ale po druhé světové válce se vyšplhal k 260 % HDP. Ve vzdálenější historii si přitom vlády půjčovaly zejména na financování armády, během posledních sto let se ale dluhy většinou zvyšovaly kvůli snaze o podporu ekonomiky.

Zdroj: The Economist, Youtube

Vlády si od investorů většinou půjčují tak, že vydají dluhopisy. Poptávka po nich do značné míry závisí na tom, jak je daná země a vláda důvěryhodná. Mezi tyto investory přitom patří i zahraniční subjekty včetně zahraničních centrálních bank. Největší objem amerických vládních obligací tak drží Čína a Japonsko. The Economist tvrdí, že po druhé světové válce byly vlády ohledně zadlužování opatrnější, ale pokračovaly v něm a tento trend přispěl k vysoké inflaci sedmdesátých let. Využívání vládních dluhů a rozpočtových deficitů jako makroekonomického nástroje tak postupně ztrácelo na popularitě.

Další zlom ovšem přinesla finanční krize roku 2008. Mezinárodní měnový fond udává, že zatímco v roce 2007 se ve vyspělých zemích vládní dluhy k HDP pohybovaly kolem 75 %, do deseti let se dostaly na 105 %. V rozvíjejících se zemích tento poměr vzrostl z 35 % na 48 %. Tento vývoj přinesl „politickou paniku“ a některé vlády se pokoušely šetřit a své dluhy snížit. The Economist ovšem tvrdí, že kolem roku 2014 se začalo jasně ukazovat, jak utahování v době útlumu ekonomice škodí. Jinak řečeno, že jeho čistý efekt je negativní, protože propad hospodářství je následně tak velký, že míra zadlužení stejně vzroste.

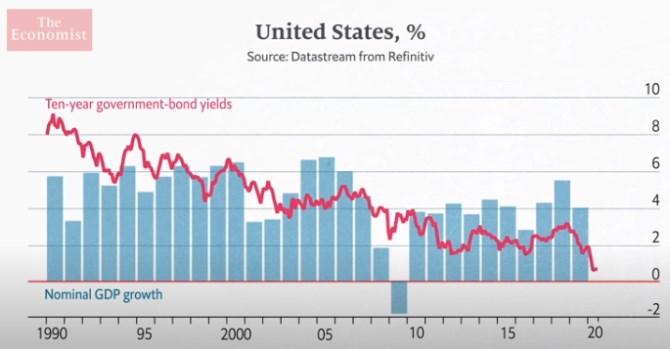

The Economist následně poukazuje na řadu nových pohledů na vládní dluhy a jejich limity. Například známý ekonom Olivier Blanchard přišel v roce 2019 s tezí, že vlády si mohou půjčovat mnohem více, než se dříve věřilo. Začalo tak docházet i k posunu v konsenzu, což ale u některých lidí „vzbuzuje nervozitu“. Proč by ale vlády měly vlastně mít větší dluhovou kapacitu? Blanchard poukazoval mimo jiné na to, že probíhá dlouhodobý pokles sazeb a například v USA se výnosy vládních obligací již delší dobu nachází pod tempem růstu nominálního produktu – viz následující graf: Takové prostředí pak umožňuje „vyrůst z dluhů“ bez toho, aby vláda musela dosahovat přebytků.

Zdroj: The Economist, Youtube

Další dluhovou kapitolou pak je rok 2020, který přinesl rekordní zvyšování dluhů. The Economist poukazuje na to, že ne všechny země tak činí bez rizika a tím je zejména možnost růstu sazeb. Ekonomové si přitom nejsou úplně jistí tím, proč sazby dlouhodobě klesají. Obecně k poklesu může přispívat stárnutí populace či obavy z nestability, které zvyšují poptávku po bezpečných aktivech a následně i ceny obligací některých zemí (tudíž tlačí dolů výnosy dluhopisů). The Economist se nepouští do úvah o tom, kde přesně leží dluhové limity, ale konstatuje evidentní: Zvýšené dluhy budou jedním z největších dědictví pandemie.

Zdroj: The Economist, Youtube

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Víkendář: Vyrosteme z dluhů?

- Víkendář: Dluhy problémem nejsou. Až do chvíle, kdy již problémem jsou

- Víkendář: Po pandemii vysoké dluhy, utahování a finanční represe?

- Víkendář: Přijde restrukturalizace dluhů. Můžeme si vybrat mezi chaosem a řádem

- Víkendář: Po pandemii vysoké dluhy, utahování a finanční represe?

- Víkendář: Dluhy a "nezávislá" monetární politika

- Víkendář: Kdy vládní dluhy překračují únosnou hranici? Pohled do třísetleté britské historie

- Víkendář: Cochrane o sazbách u 9 %, snižování dluhů a příčinách vysoké inflace

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory