MSCI All Country World v listopadu s fenomenálním výsledkem +12,2%. Výhled je nejistý, oživení ve tvaru W

Měsíčník finančních trhů – Listopad 2020

Rychlé shrnutí měsíčního vývoje

Globální

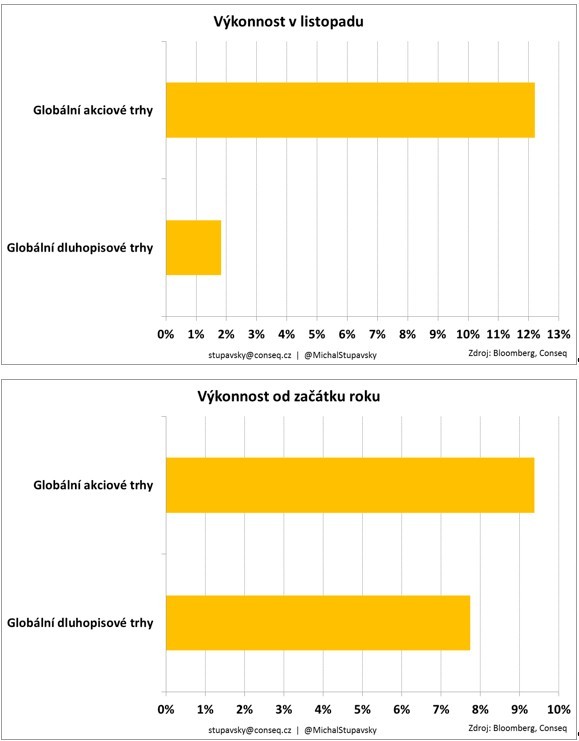

akciové trhy zažily v listopadu jeden z nejlepších měsíců

v historii. Nejširší globální akciový index MSCI All Country World totiž

připsal fenomenální zisk 12,2 %. Tržní optimismus byl hnán především

pozitivními zprávami o úspěšných testech vakcín proti koronaviru od společností

Pfizer, Moderna a AstraZeneca. Investoři také ocenili poměrně jasný

výsledek amerických prezidentských voleb a indikace, že předání moci proběhne

v USA relativně v poklidu. Rovněž globální dluhopisové trhy zažily

vynikající měsíc, když nejširší globální dluhopisový index Bloomberg Barclays

zaznamenal zisk 1,8 %.

Vývoj na finančních trzích

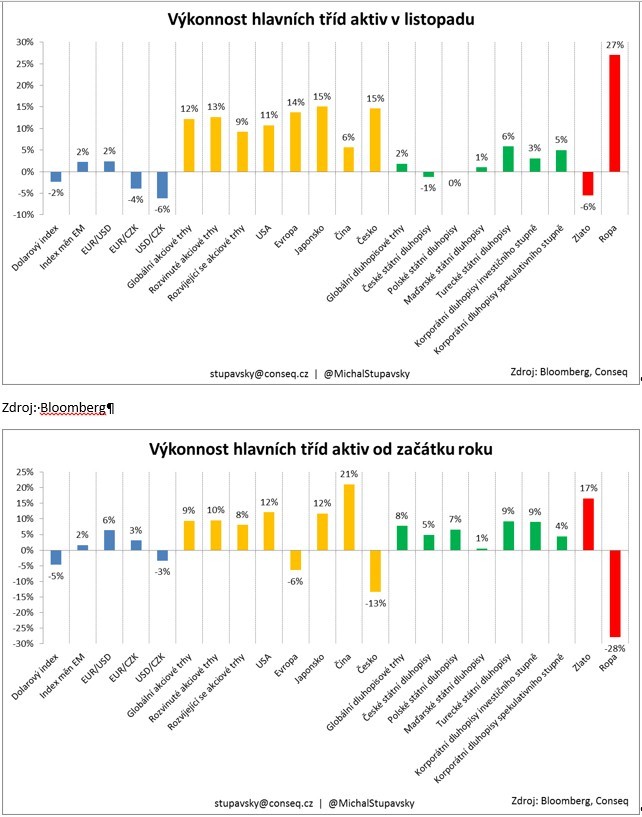

Dolar v listopadu při silně pozitivní náladě na globálních finančních trzích logicky oslaboval. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, ve výsledku oslabil o 2,3 % a dostal se na nejslabší úroveň od poloviny roku 2018. Vůči euru dolar oslabil o 2,4 % na úroveň 1,193 dolaru za euro. Index měn rozvíjejících se ekonomik vůči dolaru posílil o 2,2 %.

Koruna velice výrazně posilovala. Vůči euru posílila o 3,9 % na úroveň 26,19 CZK/EUR a vůči dolaru posílila o 6,2 % na úroveň 21,86 CZK/USD.

Nejširší globální akciový index MSCI All Country World připsal fenomenální zisk 12,2 %. Z regionálního pohledu se více dařilo akciím z rozvinutých trhů, jejichž index MSCI World posílil o 12,7 %. Akcie na rozvíjejících se trzích posílily dle indexu MSCI Emerging Markets o 9,2 %.

Z hlediska stylu se výrazně více dařilo hodnotovým akciím, jejichž index MSCI All Country World Value zaznamenal zisk 14,5 %. Růstové akcie dle indexu MSCI All Country World Growth připsaly zisk 10,2 %.

Ze sledovaných trhů zaznamenaly nejsilnější zisky akcie ve střední Evropě (CECEEUR +24,2 %), Latinské Americe (MSCI Latin America +21,6 %) a eurozóně (Euro STOXX 50 +18,1 %). Relativně nejslabší zisk zaznamenaly čínské akcie (CSI 300 5,6 %), které vykázaly nadstandardní výkonnost v předchozích měsících.

Pražská burza dle indexu PX připsala nadprůměrný zisk 14,7 % a index PX měsíc zakončil na úrovni 8966 bodů.

Globální dluhopisové trhy dle indexu Bloomberg Barclays zaznamenaly také nadstandardní zisk ve výši 1,8 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti dle agentury Bloomberg poklesl o 0,05 % na úroveň 0,86 %.

Globální index vládních dluhopisů posílil o 1,3 %. Korporátním dluhopisům se dařilo na výbornou. Globální index korporátních dluhopisů investičního stupně připsal zisk 3,1 % a globální index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) dokonce 5,0 %.

Index korporátních dluhopisů investičního stupně denominovaných v euru posílil o 1,0 % a index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) denominovaných v euru posílil o 4,3 %.

Českým vládním dluhopisům se tentokrát opět příliš nedařilo, neboť jejich index oslabil o 1,2 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností vzrostl o 0,07 % na úroveň 0,10 %. Výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností naopak vzrostl o 0,22 % na úroveň 1,29 %. Česká výnosová křivka tak poměrně výrazně zvýšila svůj sklon.

Index polských státních dluhopisů svoji hodnotu nezměnil. Maďarské státní dluhopisy připsaly zhodnocení 1,0 % a turecké státní dluhopisy dokonce 5,8 %.

Globální komoditní index S&P GSCI vzrostl o 12,0 %. Cena ropy Brent vzrostla o 27,0 % na úroveň 48 dolarů za barel. Cena zlata poklesla o 5,5 % na úroveň 1776 dolarů za trojskou unci.

Index volatility VIX výrazně poklesl o 46 % na 21 bodů.

Co jsme dělali v našich

investičních portfoliích?

V rámci asset alokace investičních portfolií jsme v průběhu listopadu zvýšili podíl globální akciové složky prostřednictvím nákupu akcií v rozvíjející se Asii. Podvážení globální akciové složky jsme tak snížili z -25 % na -12,5 %.

Celkově tak máme v rámci asset alokace investičních portfolií vůči benchmarkům (srovnávacím indexům) i nadále podvážení v akciích a alternativních investicích, a naopak nadvážení v dluhopisech.

V akciové složce máme výrazně podvážené USA a naopak výrazně nadvážené rozvíjející se trhy (emerging markets) v čele s rozvíjející se Asií a střední a východní Evropou.

U českých

vládních dluhopisů jsme i nadále podvážení na duraci, což znamená, že udržujeme

průměrnou splatnost tohoto subportfolia oproti benchmarkům kratší, čímž se

chráníme vůči úrokovému riziku případného výrazného nárůstu výnosů do doby

splatnosti a to především na delším konci výnosové křivky.

Jaký

je náš investiční výhled na následující období?

Globální ekonomika se momentálně nachází v nejhlubší recesi od 2. světové války. Dle poslední říjnové prognózy Mezinárodního měnového fondu by mělo globální HDP v letošním roce poklesnout o 4,4 %, což je násobně více než 1% pokles při globální finanční krizi v roce 2009. Přitom jedinou velkou ekonomikou, která by měla za celý letošní rok zaznamenat kladnou dynamiku HDP, je podle MMF Čína, jejíž ekonomika by měla vzrůst o přibližně 2 %.

Globální makroekonomický obrázek se navíc v průběhu listopadu dále zhoršil, neboť prakticky na celém světě momentálně řádí druhá velká vlna pandemie koronaviru. Toto přitom nyní platí zejména o USA. Je tak velice pravděpodobné, že minimálně v USA a Evropě HDP v letošním posledním čtvrtletí opět mezikvartálně poklesne a dočkáme se tak hospodářského vývoje ve tvaru písmena „W“.

Na druhou stranu jsme nicméně byly svědky také velice příznivých zpráv o nových vakcínách proti koronaviru od společností Pfizer, Moderna a AstraZeneca. Od prvního čtvrtletí příštího roku by tak snad mohlo začít plošné očkování s tím, že od druhého pololetí 2021 by se mohla začít globální makroekonomická situace normalizovat. To je konec konců také hlavní důvod, proč globální akciové trhy v průběhu listopadu extrémně rostly.

Je ovšem třeba také zmínit komentáře představitelů Mezinárodního měnového fondu, Fedu a Evropské centrální banky, kteří se v posledních dnech vyjadřovali v tom smyslu, že globální ekonomika ještě zdaleka není z nejhoršího venku. Podle těchto institucí bude globální ekonomika i nadále vyžadovat enormně silnou monetární a fiskální podporu. Jak je nicméně u akciových trhů dobrým zvykem, akcie mají silnou tendenci předbíhat reálný makroekonomický vývoj o dva a tři kvartály. Tudíž nyní pravděpodobně platí, že je v cenách akcií zaceněn velice pozitivní vývoj od druhé poloviny příštího roku. Konec konců se hlavní akciové indexy v průběhu listopadu dostaly na nová historická maxima. Americký index Dow Jones Industrial Average se dokonce poprvé v historii dostal přes úroveň 30 000 bodů.

Klíčovým důvodem extrémního akciového růstu od konce března však byla bezprecedentní monetární stimulace klíčových centrálních bank. Americký Fed se dokonce zavázal k neomezeným nákupům dluhových cenných papírů, včetně nákupů korporátních dluhopisů s neinvestičním spekulativním ratingem (high-yield). Centrální banky ve výsledku investičnímu sentimentu v uplynulých měsících zásadním způsobem pomohly. Přitom například od Evropské centrální banky se navíc očekává, že na svém prosincovém zasedání objem nákupů dluhopisů ještě dále zvýší. Je proto velice pravděpodobné, že klíčové centrální banky budou finanční trhy bezprecedentně podporovat také v roce 2021.

Co se našeho globálního akciového výhledu týče, na konci září jsme se rozhodli akcie v našich investičních portfoliích podvážit. Vedli nás k tomu primárně tři důvody: 1) Solidní výkonnost globálních akciových trhů v letošním roce s přihlédnutím k masivním dopadům globální pandemie, 2) Velmi vysoké akciové valuace neboli akciové ocenění, nyní nejvyšší od roku 2000 a 3) Extrémně nejistý globální makroekonomický výhled.

Aktuální globální akciové valuace pro střednědobý horizont příštích pěti let přitom nyní indikují očekávané průměrné roční akciové výnosy, včetně dividend, pouze kolem 4 % %. Nepříznivým faktorem pro akcie je také výrazně negativně dynamika globálních korporátních zisků, jejichž meziroční pokles ke konci listopadu činil 29 %. Celkově jsme proto na akcie mírně negativní.

Pokud jde o dluhopisy, ty jsou momentálně jako globální třída aktiv nejdražší v historii, když průměrný globální dluhopisový výnos do doby splatnosti dle agentury Bloomberg na konci října činil pouhých 0,86 % a pohyboval se tak i nadále poblíž historického minima ze srpna. Průměrný reálný globální dluhopisový výnos do doby splatnosti, tedy očištěný o očekávanou míru inflace, je proto poměrně hluboko v záporu. I nadále se proto domníváme, že vládní dluhopisy relativně bezrizikových zemí příliš prostoru pro solidní zhodnocení ve střednědobém horizontu příštích pěti let nenabízejí.

Také kreditní marže korporátních dluhopisů se v posledních měsících enormně utáhly a momentálně se pohybují pod svými dlouhodobými průměry, a to jak u korporátních dluhopisů s investičním ratingem, tak i korporátních dluhopisů s neinvestičním spekulativním ratingem (high-yield). Domníváme se proto, že ani korporátní dluhopisy jako třída aktiv momentálně příliš atraktivní nejsou.

Celkově se

má tedy aktuální situace na globálních finančních trzích tak, že valuace neboli

ocenění akcií i dluhopisů je na historických maximech. Proto musí investoři

v následujícím období počítat s poněkud podprůměrným zhodnocením.

Michal Stupavský, CFA

Investiční stratég

Conseq Investment Management

1. prosince 2020

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz