Natixis: Co by se stalo, kdyby se vyspělé země nezadlužovaly?

Vládní dluhy řady vyspělých zemí se po roce 2008 výrazně zvedly a nyní tak panují obavy z jejich udržitelnosti. Francouzská investiční banka Natixis si v této souvislosti klade zajímavou otázku: Co by se stalo, kdyby vlády těchto zemí svá zadlužení nezvedly?

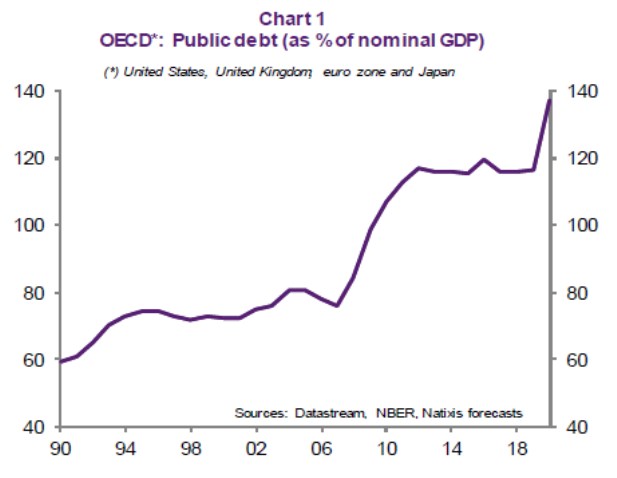

Následující graf ukazuje vývoj veřejných dluhů k HDP v zemích OECD. Jejich růst znatelně zesílil po roce 2007, následně se ale míra zadlužení začala stabilizovat, aby s rokem 2020 opět vystřelila směrem nahoru:

Natixis tvrdí, že pokud by vládní rozpočtové deficity byly nižší a tudíž by dluhy nerostly takovým tempem, došlo by v krátkém období k většímu útlumu ekonomické aktivity a zaměstnanost by se držela níž. Jaké by ale byly dlouhodobější důsledky? Ekonomové banky poukazují na to, že pokud by vládní deficity neodčerpávaly úspory domácností, docházelo by k ještě většímu převisu zamýšlených úspor nad domácími investicemi. To by znamenalo, že tyto úspory by mířily mimo vyspělé země – tyto ekonomiky by dosahovaly vnějších přebytků a jejich subjekty by nakupovaly investiční aktiva ve zbytku světa.

Při celkovém hodnocení tak musíme brát v úvahu, k čemu byly vlastně fiskální deficity vyspělých zemí použity. Pokud by totiž financovaly hlavně spotřebu a ne produktivní investice, bylo by pro tyto země dlouhodobě lepší místo deficitů půjčovat zbytku světa, jak bylo popsáno výše. Zbytek světa totiž podle Natixisu investuje a úspory ve vyspělých zemích by tak směřovaly k produktivním investicím v zahraničí.

Jestliže naopak fiskální deficity zemí OECD podporovaly domácí produktivní investice, byly výhodnější alternativou. Díky těmto deficitům by totiž vznikaly investice, ze kterých by vyspělé země těžily jednak kapitálovými příjmy a také vyšší zaměstnaností a příjmy plynoucími z mezd. V případě, že by kapitál proudil z vyspělých zemí do zbytku světa, by byly realizovány jen kapitálové příjmy. Co tedy fiskální deficity financovaly?

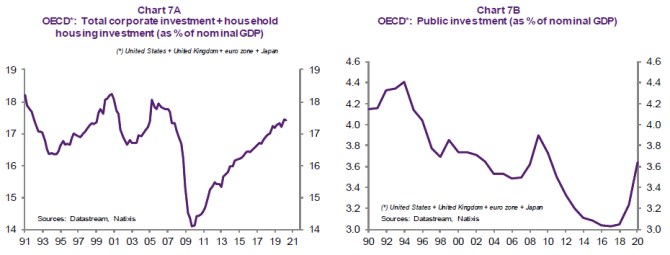

Natixis v odpovědi nabízí následující dva grafy, které ukazují dlouhodobý vývoj korporátních a vládních investic:

Je tedy zřejmé, že investice ve vyspělých zemích po finanční krizi znatelně poklesly. „Zdá se, že fiskální deficity podporovaly zejména spotřebu,“ píše Natixis. Bylo by tedy podle něj lepší, kdyby místo fiskálních deficitů docházelo ve vyspělých zemích k akumulaci investičních aktiv v zahraničí, které by v delším období přinášely kapitálové příjmy.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory