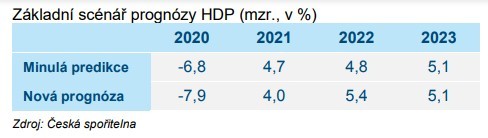

Měníme prognózu směrem k horšímu - HDP letos poklesne o -7,9%

Zhoršení epidemiologické situace v ČR a zpřísnění karantenních opatření se negativně promítne do vývoje ekonomické aktivity, což bude mít v porovnání s naší minulou prognózou za následek větší propad HDP v letošním roce a nižší růst české ekonomiky v roce příštím.

Hlavním předpokladem nové prognózy je zavedení dočasných karanténních opatření během čtvrtého čtvrtletí letošního roku s délkou trvání přibližně jeden měsíc, které se negativně promítnou především do sektoru služeb (především v odvětví „ubytování, stravování a pohostinství“) s dopadem zhruba 40 mld Kč (k části z nich již došlo, celkově čekáme dopad do HDP -3,4pb ve 4Q). Sektor služeb bude nicméně negativně ovlivněn i v dalších týdnech, když vzhledem k epidemiologické situaci se budou lidé některým aktivitám a službám vyhýbat dobrovolně.

Ačkoliv k dalšímu zhoršení epidemiologické situace v eurozóně pravděpodobně dojde, celkový dopad do českého vývozu již nebude takový, jaký jsme viděli během první poloviny letošního roku. I tak ale přispěje během následujících měsíců k vyššímu poklesu HDP.

Pro letošní rok vypadá změna růstu HDP relativně mírně, když vzhledem k výraznému propadu během první poloviny letošního roku měníme prognózu „jen“ zhruba o jeden procentní bod. To je nicméně dáno tím, že během třetího čtvrtletí došlo v české ekonomice k relativně svižnému oživení jak domácí, tak i zahraniční poptávky, což celkové HDP pro letošní rok „nepustí“ až tolik směrem dolů. Celkový vývoj v jednotlivých čtvrtletích pro letošní rok je vidět v následující tabulce s mezičtvrtletními a meziročními tempy růstu.

Alternativní scénář

V základním scénáři prognózy předpokládáme, že nedojde k lockdownu ve smyslu výraznějšího omezení chodu ekonomiky a výrobních podniků. Tento vývoj se nicméně nedá vyloučit. To se netýká jen ČR, ale i eurozóny. Napříkald v případě lockdownu v některých zemích EMU došlo na jaře k propadu zahraniční poptávky po českých exportech. Firmy tak omezovaly svou produkci nejen vzhledem k vývoji epidemiologické situace v ČR, ale i z toho důvodu, že jim klesl odbyt do zahraničí.

V alternativním scénáři počítáme s omezením chodu ekonomiky až do konce března s tím, že primárně opět půjde o negativní vliv do sektoru služeb, k němuž se nicméně výrazněji přidá i omezení chodu výrobních podniků v ČR i v eurozóně. Oproti letošního jaru ale půjde o kratší a méně výrazná omezení, nicméně déle trvající.

Dopad na prognózu úrokových sazeb

Vzhledem ke zhoršení ekonomického vývoje, ke kterému v následujících týdnech dojde a které se přenese i do začátku příštího roku měníme prognózu úrokových sazeb.

V minulé prognóze jsme čekali první zvýšení sazeb v srpnu 2021 a další na přelomu let 2021/22. Vzhledem k posunu pevnějšího oživení vývoje ekonomické aktivity ČNB pravděpodobně odloží i první utažení měnové politiky a to na listopad 2021. K dalšímu zvýšení by pak mohlo dojít již na začátku roku 2022.

Celkový příběh neměníme. I nadále po odeznění pandemie dojde k pevnému oživení ve světové (i české) ekonomice, které sebou ponese i nárůst inflačních tlaků. Inflační prostředí je navíc v ČR zvýšené, což je vidět i na vývoji jádrové inflaci. I přes výrazný pokles ekonomiky jádrová inflace nemá tendenci výrazně zpomalovat. ČNB tak bude muset začít včas přitahovat měnovou politiku, aby se inflace v roce 2022 a 2023 nedostala opět vysoko nad inflační cíl podobně, jako k tomu došlo v letošním roce.

Pokud by došlo k naplnění alternativního scénáře, ČNB by mohla sazby ještě dále snížit na technickou nulu. K prvnímu zvýšení sazeb by došlo až na začátku roku 2022.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Přečtěte si také

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Měníme prognózu směrem k horšímu - HDP letos poklesne o -7,9%

- Měníme prognózu směrem k horšímu - HDP letos poklesne o -7,9% - Diskuze, názory, doporučení a hodnocení

- ČBA: Makroekonomická prognóza - HDP letos poroste o 4,3%, příští rok +3,2%

- Český HDP letos zpomalí růst směrem k 3,2%

- HDP Brazílie letos poklesne o 3,05% a o 1,5% v příštím roce

- Ministerstvo financí přišlo s kůží na trh. HDP ČR letos poklesne o 5,6% = nejvíce v historii - Diskuze, názory, doporučení a hodnocení

- ČNB vydala novou proznózu - letos HDP poklesne o 0,3%, příští rok poroste o 2,1%

- HDP Velké Británie letos poklesne o 3,3%

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory