Na odborářském sjezdu amerických milionářů ve Washingtonu...

Pomocný učitel Václav Poustka ve hře Dobytí severního pólu říká o zmrzlém profesoru Mac Donaldovi: „Zdědil jako chlapec obrovské jmění. Rozhodl se, že je celé věnuje vědě. Na odborářském sjezdu amerických milionářů ve Washingtonu, D. C., řekl jednu krásnou myšlenku ... věda má chudým dávat a bohatým brát. Nebo bohatým dávat a chudým brát. No, jedno z toho to bylo“. Nějak se mi ty věty vybavují v souvislosti se současnou stále intenzivní diskusí zda, popřípadě nakolik nafukují centrální banky ceny akcií.

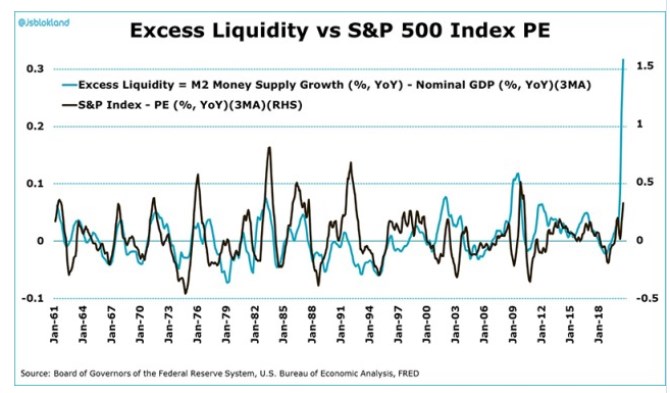

Následující graf ukazuje vývoj likvidity v americké ekonomice a vývoj na akciovém trhu v téže zemi. Korelace od oka slušná, když jde nahoru likvidita, jde nahoru celý trh a naopak. Vše je jasné?

Zdroj: Twitter

Investor Jeroen Blokland na základě grafu tvrdí, že současná záplava likvidity (viz modrá křivka) by podle doposud pozorované korelace měla PE na trhu zvedat ke stovce (pohybuje se něco nad dvaceti). Tuto kalkulaci nejsem schopen replikovat, ale může to naši pozornost i tak nasměrovat ke konkrétním proměnným a měříku. Jde o likviditu nadměrnou, kterou má být meziroční růst agregátu M2 relativně k meziročnímu růstu nominálního produktu. A u akcií nejde o pohyb cen, ale o pohyb valuací, konkrétně PE. Takže přesnější interpretace grafu by byla taková, že když růst likvidity převýší růst produktu, PE má tendenci růst a naopak. Což už je o dost jemnější závěr.

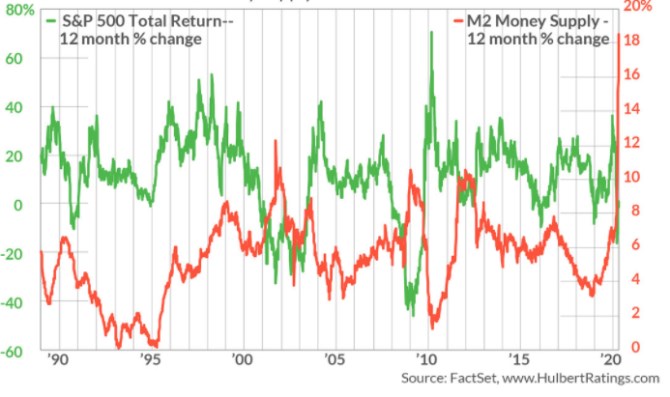

Onen výše uvedený graf mě docela zaujal proto, že alespoň na onen první pohled hovoří celkem jasně, ale najít můžeme docela dost grafů, které tak ani zdaleka nečiní. Podívejme se například na následující obrázek, který je na interpretaci mnohem jednodušší. Do počátku roku 2020 ukazuje meziroční změny peněžní nabídky a celkové návratnosti indexu SPX:

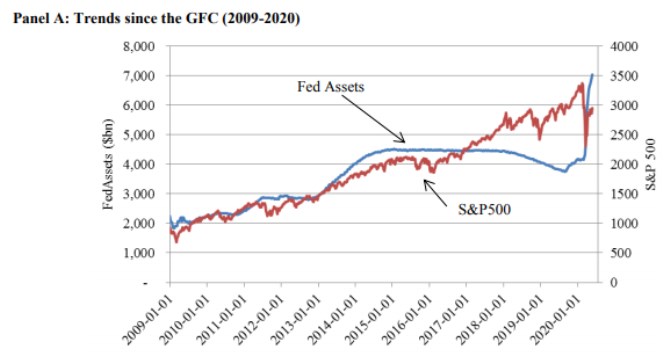

Tenhle graf už vyznívá jinak, či spíše nijak. A podobné to je i s následujícím, který ukazuje vývoj indexu SPX a rozvahy Fedu:

Zdroj: From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets

Posuzovat celou věc na základě pár grafů samozřejmě hraničí s dojmologií. Co studie? Před časem jsem v této souvislosti poukazoval na výše zmíněnou From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets. Například Did Quantitative Easing only inflate stock prices? Macroeconomic evidence from the US and UK z roku 2018 zase na základě dat z USA a UK tvrdí:

Akcie na ohlášení QE reagují negativně (!), postupně ale tyto ztráty mažou a pak připisují zisky. K tomu QE postupně snižuje volatilitu na trhu. Celkově tato studie podle slov jejích autorů potvrzuje „široce rozšířený názor, že QE má znatelný pozitivní dopad na ceny akcií“. Ohledně dopadu na ekonomiku samotnou je studie naopak skeptičtější a její autoři doporučovali, aby v případě dalšího QE byly zavedeny (nespecifikované) nástroje, které by likviditu směřovaly k úvěrům (tudíž do spotřeby a investic) a ne na finanční trhy. Autoři k tomu ale dodávají, že tyto jejich závěry jsou v protikladu s některými jinými analýzami.

S tím dáváním (a popřípadě braním) to tedy u vědy zvané ekonomie a od ní odvozené ekonomické politiky někdy moc jasné není.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory