Vývoj na devizovém trhu ve 33. - 34 týdnu (10.8.-21.8.2020)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v červenci vzrostly o 0,4 % m/m a o 3,4 % r/r

EZ - Kompozitní index PMI v srpnu poklesl na 51,6 z červencových 54,9 bodu

PL - Hrubý domácí produkt ve 2. čtvrtletí poklesl o 8,9 % k/k a o 8,2 % r/r

US - Týdenní počet nových žádostí o podporu v nezaměstnanosti se vrátil nad 1 mil.

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (srpen)

DE - Index podnikatelského klimatu Ifo (srpen)

EZ - Indexy spotřebitelské a podnikatelské nálady (srpen)

US - Hrubý domácí produkt (2. čtvrtletí) - zpřesněný odhad

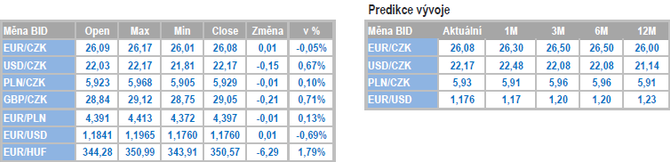

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

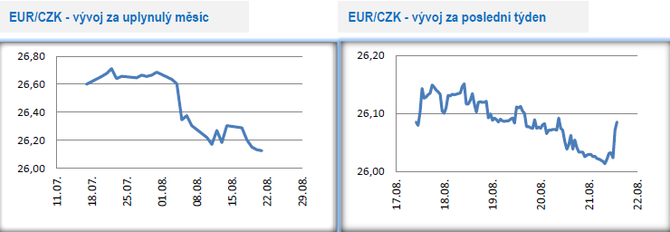

Vývoj EUR/CZK

- Obchodování koruny vůči euru se ve druhé polovině tohoto týdne přesunulo těsně nad hranici 26 CZK/EUR. Koruna je tak aktuálně nejsilnější od letošního 12. března. Za aktuálním posílením koruny stojí v první řadě poměrně pozitivní sentiment na finančních trzích a oslabování amerického dolaru (v posledních týdnech, nikoliv vývoj ve druhé polovině tohoto týdne), z kterého v rámci středoevropského regionu těží kromě koruny i polský zlotý. Naopak domácí faktory jsou momentálně spíše upozaděny.

- To, že se koruna brzy podívá pod hranici 26 je tak poměrně pravděpodobné. S výraznějším a déletrvajícím posílením koruny pod hladinu 26 však zatím podle nás počítat příliš nelze. Aktuální kurz koruny se totiž stále více odchyluje od prognózy České národní banky (ČNB), která pro 3. čtvrtletí letošního roku uvádí průměrný kurz 26,70 CZK/EUR. Posílení koruny pod hladinu 26 by podle nás zvýšilo pravděpodobnost, že se centrální bankéři začnou proti silnější koruně vymezovat, ačkoliv jim doposud silnější koruna nevadila. Ze strany ČNB nelze vyloučit verbální intervence a výsledně ani snížení hlavní úrokové sazby až na technickou nulu v případě hlubšího a déletrvajícího posílení koruny pod hladinu 26 CZK/EUR. To však již trochu předbíháme.

- Výhled na vývoj koruny vůči euru do konce letošního roku zůstává zatížen významnou nejistotou spojenou s nemocí Covid-19. V případě scénáře omezeného dopadu Covidu-19 na ekonomickou aktivitu v ČR a v eurozóně počítáme s kurzem koruny vůči euru v primárně v rozmezí 26 – 26,50 CZK/EUR. V případě opětovného výraznějšího negativního dopadu nemoci Covid-19 na ekonomickou aktivitu ve 4. čtvrtletí letošního roku bychom poté museli pravděpodobně počítat s návratem koruny na slabší hodnoty směrem k hladině 27 CZK/EUR a výše.

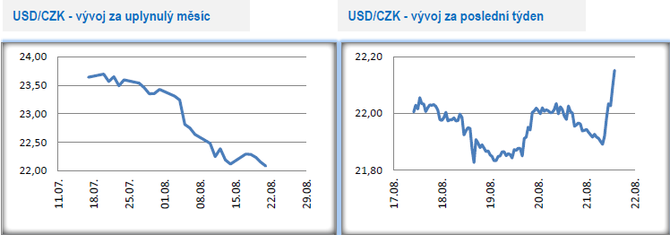

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo primárně v rozmezí 21,80 – 22,20 CZK/USD. První polovinu týdne byl dolar pod prodejním tlakem, což se změnilo ve středu večer po zveřejnění záznamu z červencového zasedání amerického Fedu.

- Záznam z červencového zasedání americké centrální banky (Fed) lze shrnout jednou větou – nejistota ohledně budoucího ekonomického vývoje zůstává velmi vysoká. Hlavní neznámou zůstává Covid-19 s negativním dopadem na rychlé oživení americké ekonomiky. Ekonomická aktivita sice v posledních měsících po dubnové paralýze hospodářského života nabírá na tempu, což však neznamená, že stejným tempem bude oživení probíhat i v nadcházejících měsících. Velké obavy má Fed především z přerušení či zmenšení fiskální pomoci ze strany vlády. Pozornost v záznamu ze zasedání Fedu se rovněž soustředila na to, zda Fed bude konkrétnější směrem k představení dalších expanzivních měnověpolitických stimulů (především kontrola výnosové křivky) a ke strategické revizi měnové politiky (především postoj Fedu k inflaci a inflačnímu cíli). Spekuluje se totiž o tom, že Fed by mohl být benevolentnější k vyšší inflaci a pokud by toto Fed explicitně potvrdil, tak by to byla jednoznačně silně negativní zpráva pro americkou měnu. Záznam však v tomto směru přinesl určité zklamání, respektive nic konkrétnějšího v tomto směru nezaznělo a nezbývá, než si počkat co přinese další zasedání Fedu, které je na programu 15. a 16. září a to včetně aktualizované prognózy.

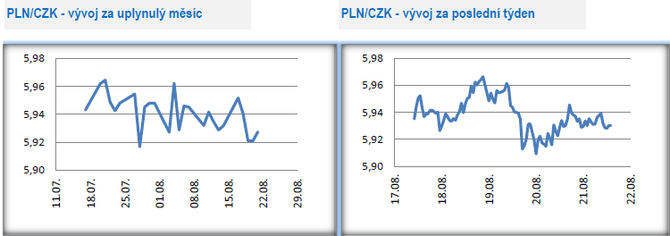

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v týdnu pohybovala v rozmezí 5,91 – 5,97 CZK/PLN.

- Tento a předchozí týden byly velmi bohaté na nové makroekonomické statistiky. V minulém týdnu byl zveřejněn předběžný odhad hrubého domácího produktu (HDP) za 2. čtvrtletí, který poklesl o 8,9 % k/k a o 8,2 % r/r. Detailnější informace k HDP zveřejní tamní statistický úřad (GUS) na konci srpna, ale je vysoce pravděpodobné, že nejvíce k poklesu HDP přispěly investice a spotřeba domácností. Další důležitou statistikou byla červencová spotřebitelská inflace (-0,2 % m/m a +3,0 % r/r). Inflace v Polsku v posledních měsících přes určité výkyvy jednoznačně zpomaluje a tento trend bude dále pokračovat. V závěru letošního roku by se měla inflace nacházet na inflačním cíli polské centrální banky (NBP), tj. na 2,5 %. Oproti tomu jádrová složka inflace v červenci ještě zrychlila na 4,3 % r/r a je historicky nejvyšší za posledních 18 let. Jádrová inflace však kulminuje a během druhé poloviny roku bude postupně zvolňovat.

- Z pohledu statistik v tomto týdnu stála jednoznačně za pozornost červencová průmyslová produkce (6,2 % m/m a 0,2 % r/r). Průmysl po extrémně prudkém propadu v dubnu v posledních měsících jednoznačně ožívá, což potvrdila i čísla za červenec. Tahounem oživení je přitom především produkce zboží pro dlouhodobou spotřebu. A to může být pro nadcházející měsíce pro další oživení průmyslu problematické, protože produkce zboží pro dlouhodobou spotřebu pravděpodobně začne zpomalovat, zatímco u produkce zboží pro investice a mezispotřebu lze předpokládat jen pozvolné oživování. Z pohledu situace na pracovním trhu v červenci v soukromém sektoru poklesla zaměstnanost o 2,3 % r/r, zatímco mzdy v průměru vzrostly o 3,8 % r/r.

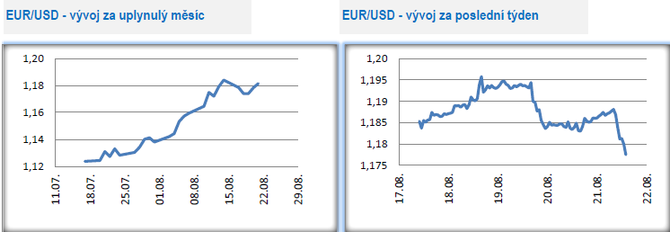

Vývoj EUR/USD

- Na hlavním měnovém páru euro v první polovině tohoto týdne ještě dokázalo posílit a vytvořit nové letošní maximum na úrovni 1,196 USD/EUR. Ve středu večer po zveřejnění záznamu ze zasedání amerického Fedu však euro oslabilo a následně si připsalo ztráty i po pátečních slabších výsledcích PMI. V pátek zkraje odpoledne se obchodovalo pod hladinou 1,18.

- Inflační tlaky v eurozóně v červenci zůstaly nepřekvapivě slabé, ačkoliv jednotlivé země samozřejmě vykazují určité rozdíly (od Řecka s -2,1 % r/r po Rakousko se Slovenskem s 1,8 % r/r). V souhrnu v červenci spotřebitelské ceny poklesly o 0,4 % m/m a vzrostly o 0,4 % r/r. Inflace tak zůstává hluboko pod 2 % inflačním cílem Evropské centrální banky (ECB) a pokud vyjdeme z aktuální prognózy ECB, tak se inflace ke 2 % významně nepřiblíží ani do roku 2022 (prognóza inflace od ECB pro 2020 +0,3 %, 2021 +0,8 % a 2022 +1,3 %). Jádrová složka inflace sice v červenci zrychlila na 1,2 % r/r, což je však jen dočasný impuls. Nízká aktuální inflace v kombinaci s výhledem ECB na inflaci znamenají jediné – extrémně uvolněná měnová politika ECB bude dominovat nejenom letošnímu, ale i nadcházejícím rokům. Historické minimum tříměsíční úrokové sazby EURIBOR na -0,491 % tak nemusí být zdaleka konečnou.

- Indexy podnikatelských nálad v podobě indexů PMI zaznamenaly v srpnu po předchozích měsících silného růstu první zakolísání. Souhrnný index PMI pro eurozónu poklesl na 51,6 z červencových 54,9 bodu, když nálada mírně poklesla ve výrobním sektoru (51,7 bodu), tak výrazněji v sektoru služeb (50,1 bodu). Právě na sektor služeb v srpnu opět začaly doléhat zvyšující se počty nakažených Covidem-19 a s tím spojené obnovení některých restriktivních opatření. Vzhledem k situaci není ani překvapením, že podniky zůstávají opatrné ohledně nabírání nových zaměstnanců. V rámci velkých zemí výraznější pokles důvěry zaznamenala v srpnu Francie než Německo.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň , Plzeň IČO 75078333 - Obchodní rejstřík firem

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň , IČO 75078333 - data ze statistického úřadu

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - diskuse, názory

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - fyzické osoby, právnické osoby

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - Zdroje dat

- USA 10.10.- výsledky zveřejňují: (10.10.2002)

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - volná pracovní místa

- USA 10.10.- výsledky zveřejňují: (10.10.2003)

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň aktuálně - Změny a události ve společnosti

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - předměty podnikání

- BUBILL 10/10/12 - Akcie BUBILL 10/10/12 aktuálně - akcie online

- Společenství vlastníků Lobezská 10 A, 10 B, 10 C, 10 D, Plzeň - obchodní rejstřík, úplný výpis

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání