Výsledky Monety zaostaly za odhady

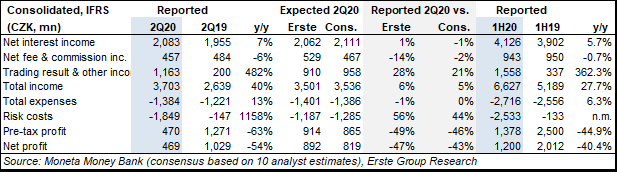

Čistý zisk Monetě ve druhém čtvrtletí meziročně klesl o 54% na 469 mil. Kč, což bylo daleko pod odhady kvůli vyšší tvorbě nákladů na opravné položky, než se očekávalo. Na druhou stranu, dokončení akvizice s Wüstenrot (k 1. dubnu) jednorázově podpořilo hospodaření banky ve druhém čtvrtletí ve výši 0,9 mld. Kč. Náklady na tvorbu opravných položek vzrostly masivně na 1,8 mld. Kč (oproti 0,7 mld. Kč v prvním čtvrtletí) a tedy i více než se očekávalo. Čistý úrokový výnos byl ve 2Q20 meziročně vyšší o 7%, když negativní vliv způsobený nižšími úrokovými sazbami více méně vyrovnal přírůstek z akvizice Wüstenrot. Celkově byl tak úrokový výnos v souladu s našimi odhady. Příjmy z poplatků a provizí meziročně klesly o 6% a zůstaly mírně za konsenzem. Výsledek z obchodování (8 mil. Kč) byl velmi slabý a skončil daleko za konsenzem trhu. Celkové náklady pokračovaly v růstu (+13% r/r), což ale bylo očekáváno. Kapitálový ukazatel Tier 1 klesl ve 2Q20 na 14,4% ze 17,4% v 1Q20, zejména kvůli akvizici Wüstenrot. Co se týče výhledu, tak Moneta očekává, že letos dosáhne na zisk minimálně ve výši 2,1 mld. Kč, v roce 2021 na 2,7 mld. Kč a v roce 2022 pak na 3,8 mld. Kč. Celkově se výhled na zisk zvýšil, ale spolu s ním i výhled na tvorbu opravných položek (nyní 180-200bps).

Výsledky Monety skončily vysoko za očekáváním, zejména kvůli vyšší tvorbě opravných položek než se čekalo (v prvním pololetí celkově 2,5 mld. Kč). Velká část z těchto opravných položek (1,9 mld. Kč) byla spojena s pandemií koronaviru a zhoršené makroekonomické situaci. V rámci příjmové linie, příjmy z poplatků a provizí klesly více, než se čekalo a výsledek z obchodování byl také horší, než se čekalo. Více informací by banka měla poskytnout na dnešním konferenčním hovoru. Banka zaúčtovala jednorázový příjem z akvizice Wüstenrotu, když pokles v kapitálových ukazatelích se očekával. Výhled na rok 2020 je víceméně v souladu s očekáváním, spíše mírně lepší než očekával konsenzus složený bankou. Výhled na rok 2021 je ale už vyšší než se čekalo. Moneta dnes k výsledkům uspořádá konferenční hovor v 15:00.

Thomas Unger, CFA, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

13.06.2024 Vyplatí se ještě investovat do Nvidie, Applu…

11.06.2024 Co zaznělo na Analytickém fóru 2024?

03.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Jakub Petruška, Zlaťáky.cz

Petr Lajsek, Purple Trading

Zdraží barel ropy brent na 90 dolarů? Co to znamená pro benzín a naftu?

Ali Daylami, BITmarkets

Štěpán Křeček, BHS

Druhá inflační vlna není na obzoru. Inflace se vrací ke svému cíli

Olívia Lacenová, Wonderinterest Trading Ltd.

Pomerančový džus jen pro bohaté? Cena kontraktů dosáhla historického maxima

Jiří Cimpel, Cimpel & Partneři

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla