Soares: Bez devalvace nebude inflace

Co spojuje Venezuelu v letech 2017–2020, Zimbabwe v letech 2018–2020, Turecko let 1994–1995, Latinskou Ameriku osmdesátých let a Německo let 1923–1924? Rui Soares z Frankfurt Asset Management připomíná, že v těchto letech tu dosahovala inflace více než 100 % ročně. Společné měly tyto ekonomiky ale ještě jednu věc: Ve všech zemích předtím došlo k devalvaci měnového kurzu k dolaru minimálně o 80 %. Podle investora jde o důležitý fakt, který je nutno brát v úvahu při současné diskusi o tom, zda hrozí vysoká inflace, nebo ne.

Soares píše, že ke vzniku vysoké inflace nestačí jen to, aby vláda a centrální banka stimulovaly poptávku natolik, že nemůže být uspokojena domácími výrobními kapacitami. K tomu je třeba, aby poptávku nemohly uspokojit dovozy za stabilní ceny. Jinak řečeno, je také nutné, aby došlo k výrazné devalvaci. Pokud tedy tvrdíme, že současná vlna fiskální a monetární stimulace vyvolá ve vyspělých zemích vysokou inflaci, předpokládáme tím, že dojde k devalvaci měn vyspělých zemí. Tedy k devalvaci dolaru, eura, švýcarského franku či japonského jenu.

Investor následně poukazuje na to, že dolar tvoří 60 % světových měnových rezerv, euro figuruje s 20 % druhé v řadě a eurozóna navíc dosahuje obchodních přebytků. To samé platí o Japonsku, a to již od roku 1981. Celkově je pak předpoklad, že tyto měny projdou výraznou devalvací, velmi nepravděpodobný, a to jak z fundamentálního hlediska, tak z pohledu toho, jak je nastaven světový finanční systém. I kdyby tyto měny oslabovaly, tak se musíme ptát, relativně k čemu. Z měn vyspělých zemí by to podle investora mohla být snad jen libra, ale „to je trochu jiný příběh,“ protože na ni doléhá brexit a obchodní deficity.

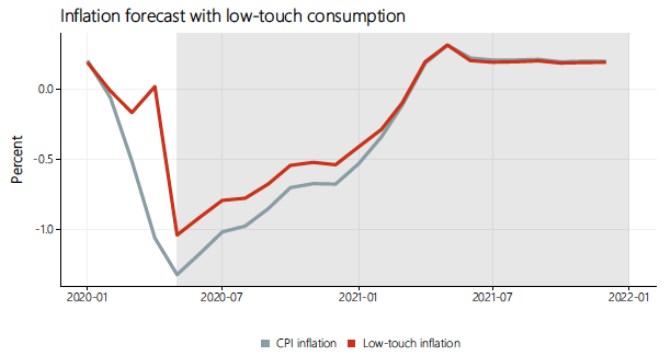

Tématu inflace se na stránkách VoxEU věnuje i švýcarský ekonom Pascal Seiler. Hovoří o „bezdotykové spotřebě“, na kterou přešli lidé během pandemie v rámci sociálního distancování a snah o snížení rizika nákazy. Tato spotřeba má jinou strukturu než ta před pandemií a podle ekonoma je pravděpodobné, že tyto změny budou dlouhodobější. A to se projevuje i na tom, jak spolehlivá jsou inflační data měřená tradičními metodami.

Podle ekonoma inflace měřená na základě indexu spotřebitelských cen podhodnocuje skutečnou výši inflace během pandemie. Rozdíl a projekce ukazuje následující obrázek. Jestliže by tedy měly strukturální změny ve spotřebě přetrvávat delší dobu, mohla by inflace měřená tímto způsobem podávat zavádějící obrázek o cenovém vývoji.

Zdroj: FTAlphaville, VoxEU

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Soares: Bez devalvace nebude inflace

- Soares: Bez devalvace nebude inflace

- Soares: Bez devalvace nebude inflace - Diskuze, názory, doporučení a hodnocení

- SOARE SEKT - Akcie SOARE SEKT aktuálně - akcie online

- Jan Bureš: ČNB ponechává sazby beze změny, díky koruně a inflaci není pod takovým tlakem jako ECB

- Devalvace není všelék!

- Řecko: Privatizace, vnitřní devalvace nebo Drachma? Žádný scénář není optimistický

- Analytici: Letošní devalvace jüanu nebyla nic proti tomu, co přijde příští rok

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory