Má nám čínská devalvace vadit?

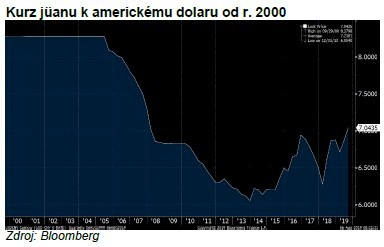

Velký rozruch vyvolaly včera zvěsti, že čínská měna (zřejmě na popud tamních úřadů) vůči americkému dolaru skokově oslabila. Zatím však jde spíš jen o symbolickou událost. Souhrnné oslabení od čtvrtka do včerejšího večera totiž mělo rozsah jen kolem 2,5 % (viz posun nahoru v pravém horním rohu následujícího grafu).

Výsledná hodnota kurzu nicméně přestala mít na začátku 6 a začala mít 7 – a „prolomení“ nějaké takové kulaté hranice vždycky přitáhne pozornost. Navíc jüan oslabil na úroveň, kterou měl naposled v roce 2008 (viz graf vpravo nahoře).

Může mít tento vývoj dopad na nás v české kotlině? Oslabení v rozsahu několika málo procent se českého spotřebitele určitě nijak významně nedotkne, a to z celé řady důvodů: změnami v tomto rozsahu prochází tento kurz běžně, dopad oslabení bude rozředěn souběžnými změnami cen a marží na různých stupních dodavatelských řetězců, konečný efekt se projeví až se zpožděním a snadno zanikne v neustálém přílivu a odlivu různých slevových akcí. Navíc jistě ne všechny obchody s Čínou jsou fakturovány v jüanech. A vůbec – Čína v rámci celkových českých vývozů zabírá jen něco přes 1 % (v dovozech ovšem přes 10 %).

Kurzová manipulace by začala být pro českou ekonomiku významná až ve chvíli, kdy by nabyla – a to na dobu aspoň několik měsíců – rozsahu řekněme aspoň 10 %. Tak daleko teď rozhodně nejsme. Zatím jde – vzhledem k omezenému rozsahu – ze strany Číny spíš jen o symbolický krok. Možná měl naznačit, že Země středu je ochotná v obchodní válce s USA sáhnout k dalším, doposud nepoužívaným nástrojům.

Oficiální komunikace čínské centrální banky PBOC takovéto využití/zneužití kurzu popírá a praví, že šlo o snahu umístit kurz na úroveň, která by lépe odpovídala obavám trhů z dalšího vývoje čínsko-americké obchodní války. A že PBOC bude kurz jüanu držet na vcelku stabilní, „rozumné a vyrovnané“ úrovni.

Čína musí být při posouvání kurzu a komunikaci o něm opatrná, protože jinak by mohla ohrozit prestižní status své měny coby jedné z pouhých 5 složek takzvaného koše zvláštních práv čerpání SDR (tj. umělé měny používané Mezinárodním měnovým fondem). Číně se podařilo vydobýt pro svou měnu zahrnutí do SDR za poněkud kontroverzních okolností teprve před třemi lety.

Michal Skořepa

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři