Zisky z nenávisti a nenávist k ziskům

Hnutí StopHateForProfit kritizuje Facebook za to, co vše umožní na své síti a snaží se přesvědčit inzerenty, aby s Facebookem přestali spolupracovat. Včera jsem tu v této souvislosti trochu uvažoval nad „skrytou stránkou moderní ekonomiky“, dnes bych se rád zaměřil na Facebook samotný – na to, jak současná situace (ne)ovlivňuje jeho výhled, valuaci, finanční pozici.

Krátký pohled na to, jak o současné situaci uvažují investoři a analytici: Třeba Leo Sun na stránkách Fool.com poukazuje na to, že na Facebook je vyvíjen nátlak, aby změnil svou politiku ohledně reklam, algoritmy a další procesy, aby nebyl zobrazován rasistický a agresivní obsah. Jde o první organizovaný bojkot a tlak proti této firmy, u níž online reklama generuje naprostou většinu tržeb. Investor ale dodává, že podle studie CNN ti největší zadavatelé reklamy, jako Home Depot, Walmart, či American Express, zůstávají.

Podle CNN také 25 největších zadavatelů generuje jen asi 3 % příjmů z reklamy a „Facebook pravděpodobně generuje více příjmů od čínských zadavatelů než od amerických firem“. Analytik Colin Sebastian zase tvrdí, že by se musely spojit stovky, možná tisíce firem, aby se to nějak výrazněji projevilo na příjmech Facebooku. Evan Niu na Fool.com zase tvrdí, že podle MKM Partners bude dopad bojkotu dosahovat maximálně 5 % příjmů z reklamy a i on hovoří o vysoké diverzifikaci klientů Facebooku.

Pár valuačních poznámek

Akcie Facebooku si ve srovnání s celým trhem vede výrazně lépe jak od počátku roku, tak za poslední tři měsíce, mírně ztrácí jen za poslední měsíc. Z tohoto pohledu se tedy trh ztotožňuje s tím, co bylo napsáno výše. Pár čísel ohledně současné valuace:

Facebook za posledních 12 měsíců vydělal na volném toku hotovosti více než 23 miliard dolarů. Pokud by tak činil nadále rok co rok, současná hodnota takového toku hotovosti by podle mých kalkulací dosahovala více než 300 miliard dolarů. Kapitalizace firmy je na 700 miliardách a investoři tedy očividně čekají, že společnost bude svým akcionářům vydělávat znatelně více. Na výši kapitalizace se dostaneme například s následujícím scénářem volného toku hotovosti, kde je roční růst na 4 %:

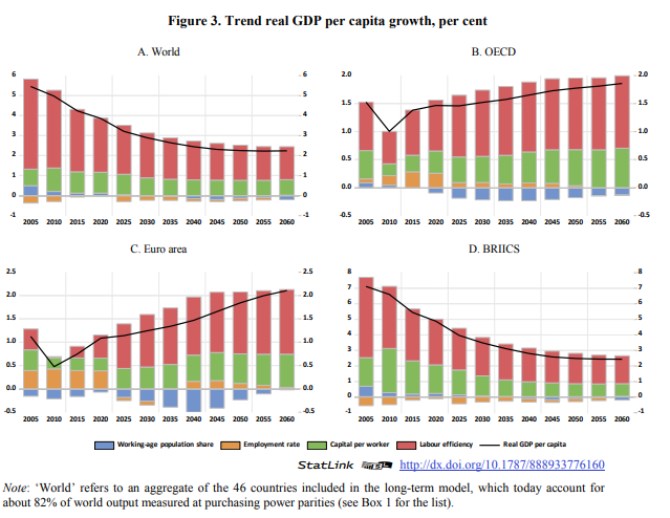

Trh tedy nyní od Facebooku podle tohoto pohledu čeká, že bude ročně schopen na toku hotovosti růst o 4 %. Což by ve víře, že se centrálním bankám podaří dlouhodobě dosáhnout 2 % inflačního cíle, znamenalo, že Facebook by reálně měl růst asi o 2 % (tj., 2 % inflace plus 2 % reálného růstu). Abychom si to u této globální firmy zasadili do nějakého hrubého rámce, následující graf ukazuje hodně dlouhodobé projekce růstu produktu na hlavu od OECD:

Zdroj: OECD

Křivky v grafech mají tendenci konvergovat právě k oněm 2 %. Můžeme to tedy vnímat tak, že Facebook je nyní trhem naceněn tak, že dlouhodobě poroste o inflaci plus velmi dlouhodobý růst reálných příjmů na hlavu v celém světě. V „rezervě“ by tak měl ještě růst populace, či třeba argument, že výdaje na reklamu a další/nové aktivity Facebooku porostou rychleji, než příjmy společnosti.

Na druhou stranu můžeme zase spekulovat o tom, že Facebook ztratí svou atraktivitu u uživatelů – kvůli obecnému odklonu od aktivit na sociálních sítích, či tlaku konkurence. Nebo Facebook nezvládne svůj obsah, či se objeví nějaké nové alternativy, o kterých se nám nyní ani nesní. Scénářů u podobných příběhových akcií vymyslíme dost a lépe asi ti, kteří jsou aktivními uživateli podobných sítí, což já nejsem. Třeba S&P Global Market Intelligence počítá v následujících deseti letech s tím, že tržby Facebooku se dostanou na více než trojnásobek – porostou tedy mnohem rychleji, než co implikuje výše uvedený graf).

Zisky z nenávisti

StopHateForProfit hovoří o ziscích z nenávisti. Facebook je možná významným kanálem šířícím nenávist a jeho zisky jsou skutečně vysoké (viz včerejší úvaha). Klíčová otázka ale zní, kde se ta nenávist bere. Kde pramení. Jaké máme domnělé „zisky“ z toho, že nenávidíme? A proč takové otázky? Třeba proto, že je možné, že pokud nenávist nepoteče přes Facebook, poteče a protlačí se jinudy. Jedno podle mne významné, ale v celé diskusi ztrácející se vodítko: Nenávist k Facebooku (jeho ziskům...) je zase jen nenávist. Jen se ustrojila do rádoby vznešenějšího šatu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

21.06.2024 Ceny nových iPhonů letí dolů. Teď jsou v…

21.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Apple se stává první značkou s celosvětovou hodnotou 1 bilion dolarů

Petr Lajsek, Purple Trading

Nejlepší okamžik na tankování? Připlatíme si v létě za benzín i naftu?

Štěpán Křeček, BHS

Ceny v zemědělství dál klesají. Data z České republiky vévodí evropským statistikám

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla