Proč mají Češi strach z investování a jak ho překonat?

My Češi jako investoři jsme poměrně konzervativní. Důvodů, proč tomu tak je a proč držíme většinu volných prostředků na účtech v bankách, najdeme několik. Pokud však chceme naše úspory ochránit před inflací, je potřeba je investovat. Není se přitom potřeba ničeho obávat – při dodržení několika málo základních pravidel může být investování jednoduché, rychlé a také bezpečné.

Příčiny najdeme v historii

Příčiny toho, proč my Češi jako investoři se chováme poměrně konzervativně, hledejme v naší historii. K nejvýznamnějším příčinám patří výrazně kratší historie českého investičního trhu ve srovnání se západem a zároveň špatná historická zkušenost Čechů s investováním.

Desítky let trvající komunistický režim, kdy v podstatě jediným produktem, který umožňoval zhodnocování naspořených prostředků, byly vkladní knížky, se na Češích chtě nechtě musel podepsat. Po pádu komunismu dostali lidé v devadesátých letech možnost investovat prostřednictvím kuponové privatizace, pro kterou nebyly vytvořeny dostatečné kontrolní mechanismy a docházelo tak k rozsáhlému tunelování. I z této doby si tedy Češi odnesli vesměs negativní zkušenosti a investiční fondy pošramocenou pověst. Pro zajímavost uveďme, že ze zmiňovaných vkladních knížek si Češi po jejich ukončení nevyzvedli částku 1,78 miliardy korun, kterou Česká spořitelna převedla do nadace Depozitum Bonum zaměřené na podporu vzdělání.

Důsledkem výše popsaných negativních historických zkušeností českých domácností pak je, že přibližně tři čtvrtiny finančního majetku držíme na bankovních účtech a investujeme v mnohem menší míře, než je obvyklé v západních zemích, kde lidé využívají mnohem širší portfolio finančních a investičních produktů, než je tomu u nás.

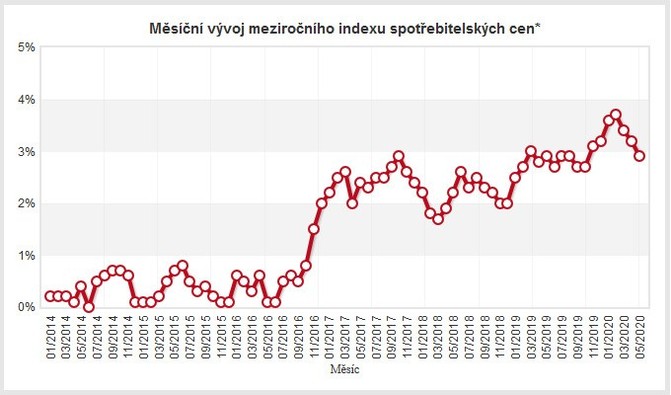

Úspory v bankách nám znehodnocuje inflace, přesto je tam držíme

Na bankovních účtech přitom naše peníze kvůli aktuálně nepříznivým podmínkám ztrácí svou hodnotu – zatímco průměrné zhodnocení na bankovním spořicím účtu bez výpovědní lhůty nebo termínovaném vkladu s roční výpovědní lhůtou nedosahuje ani půl procenta ročně,míra inflace v květnu činila 2,7 %. V konečném důsledku nás tak inflace za rok připraví v podstatě z každých uložených 100.000 korun o více než 2.000 korun. Vzhledem ke stávající ekonomické situaci navíc nelze očekávat, že by se úročení bankovních depozit mělo v nejbližší době byť jen částečně zlepšit. Pokud tedy chceme naše pracně vydělané peníze, které si dáváme stranou, ochránit před inflací, nemáme v podstatě jinou možnost, než je investovat. Pozitivní vývoj v tomto ohledu je možné sledovat u generace dnešních třicátníků, z níž se o investice zajímají až tři čtvrtiny.

Zdroj: Český statistický úřad

* Míra inflace vyjádřená přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku vyjadřuje procentní změnu cenové hladiny ve vykazovaném měsíci daného roku proti stejnému měsíci předchozího roku.

Investování může být i jednoduché

Vhodnou možností, jak získat první zkušenosti s investováním, ale i alternativou pro zkušenější investory mohou být takzvané p2p (peer-to-peer) nebo p2b (peer-to-business) platformy, které na jedné straně poskytují úvěry nebo půjčky fyzickým osobám (p2p) nebo podnikatelům (p2b) a na straně druhé umožňují investorům do těchto úvěrů investovat. Tyto platformy si získávají u investorů oblibu zejména díky své jednoduchosti, rychlosti, snadné diversifikaci portfolia, možnosti investovat i s malým kapitálem nebo možnosti zařídit vše online z pohodlí domova. Výhodou tohoto způsobu investování je také široká dostupnost klientské podpory kdykoliv, když potřebujete s čímkoliv poradit nebo komunita investorů, která se okolo těchto platforem vytváří, kdy si její členové vzájemně předávají své zkušenosti a dojmy.

Základem je zajištění a diversifikace

Možností k investování je dnes široká paleta. U každé investice je ale dobré se zamyslet nad tím, co se stane v případě, kdy nastanou nepříznivé okolnosti, které způsobí, že se naše investice nebude vyvíjet očekávaným směrem. Proto je vhodné vybírat takové investice, které nabízí určitou formu zajištění. Přitom platí, že rozdíl ve výnosnosti zajištěných a nezajištěných investic nemusí být velký, rozdíl v rizikovosti ale může být značný. Například pokud bychom investovali do již zmiňovaných úvěrů či půjček, pak v případě, že budeme investovat do nezajištěných úvěrů, můžeme při nepříznivém vývoji přijít i o celou svou investici. Kdežto v případě úvěru zajištěného například nemovitostí je naše investice nepřímo kryta tímto reálným aktivem. To znamená, že se jako investoři dostáváme do komfortní pozice, kdy v případě, že dlužník svůj projekt nezrealizuje a nezvládne úvěr splatit, bude jeho nemovitost zpeněžena a z výtěžku uspokojeni investoři. Podobně jako je důležité vybírat zajištěné investice, je také vhodné diversifikovat, tedy nesázet vše na jednu kartu, ale naopak si vytvořit portfolio, které nám umožní podstupované riziko ještě dále snížit.

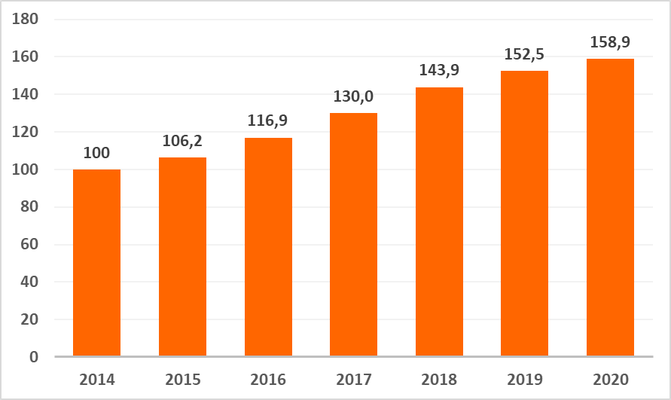

Nemovitosti táhnou

Vhodným zajištěním z pohledu investora jsou již zmiňované nemovitosti, jelikož se jedná o reálné aktivum, se kterým se dlužník nemůže nikam schovat. Ceny nemovitostí v českém prostředí nezaznamenávají výraznější poklesy, naopak v posledních letech významně rostou. Na jedné straně je to dáno uvolněnou měnovou politikou centrální banky, která znamená levné financování pro ty, kdo si chtějí nemovitost pořídit a zvyšuje tak poptávku po nemovitostech. Na straně druhé je pro Česko charakteristický velmi pomalý povolovací proces výstavby, který způsobuje, že na trh se dostávají nové byty či domy pouze v omezeném množství, které nedokáže uspokojit poptávku.

Index nabídkových cen bytů v České republice (rok 2014 = 100)

Zdroj: Český statistický úřad, pozn.: rok 2020 vychází z údajů za 1. kvartál

K českým p2b platformám, které svým investorům nabízí možnost investování do úvěrů zajištěných nemovitostmi, patří společnost RONDA INVEST a.s. Ta poskytuje flexibilní financování malým a středním podnikatelům podnikajícím na území České republiky, přičemž se často zaměřuje na financování nákupu, výstavby a rekonstrukcí nemovitostí. Drobní investoři tak mají příležitost investovat do zajímavých projektů zajištěných nemovitostmi, k nimž by se jinak jako individuální investoři nedostali.

K výhodám investování u RONDY INVEST rovněž patří, že:

- investoři dosáhnou stabilního výnosu až 6 % ročně,

- investovat je možné již od 1.000 Kč,

- všechny úvěry nabízené k investování jsou zajištěny bonitními nemovitostmi ve vybraných lokalitách (Praha, střední Čechy, krajská města)

- LTV, tedy poměr výše poskytovaného úvěru k hodnotě zajištění, je ve většině případů do 70 %, což představuje dostatečný polštář pro případný cenový výkyv na trhu nemovitostí

- nabídka úvěrů, do kterých můžete investovat, se neustále rozšiřuje

- cílová doba splatnosti se pohybuje od několika měsíců až do pěti let

- s investicí nejsou spojeny žádné vstupní ani pravidelné poplatky, jako je to obvyklé u tradičních forem investování

- investoři dostávají výnosy každý měsíc na svůj účet a mají tak své investice pod kontrolou

- každý investor má přiděleného pracovníka klientské podpory, na kterého se může kdykoliv obracet se svými dotazy nebo požadavky

- RONDA INVEST všechny nabízené úvěry sama poskytla a také prověřila schopnost dlužníků úvěry splácet. Tím se odlišuje od některých jiných platforem, které fungují pouze jako tržiště půjček, které poskytly jiné subjekty

- RONDA INVEST má stejně jako její investoři maximální zájem na tom, aby jí poskytnuté úvěry byly řádně spláceny, protože se s nimi dělí o úrokový výnos

- všechny úvěry jsou umísťovány do nabídky k investování až po určité době poté, co si RONDA INVEST ověří platební morálku dlužníka

- všechny úvěry nabízené k investování jsou dozajištěny formou notářského zápisu se svolením k přímé vykonatelnosti, který urychluje případný vymáhací proces a umožňuje rychlé zpeněžení zastavené nemovitosti

- v poskytovaném úvěru bývá standardně zaangažován jako ručitel nebo spoludlužník tzv. beneficial owner, tedy skutečný vlastník firmy, která je příjemcem úvěru. Tato skutečnost zvyšuje pravděpodobnost řádného splácení úvěru

- investování do úvěrů je velmi jednoduché, rychlé a snadno dostupné. Vše zařídíte ONLINE na této stránce z pohodlí Vašeho domova.

Upozornění redakce Kurzy.cz: Články, jejichž autorem nejsou Kurzy.cz, nevyjadřují názor redakce či provozovatele portálu Kurzy.cz. Využijete-li v článcích poskytnutá sdělení jako investiční doporučení nebo poradenství, činíte tak z vlastního uvážení, na vlastní náklady a riziko.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory