Vývoj na devizovém trhu ve 28. týdnu (6.7. - 10.7.2020)

Klíčové události a ukazatele

CZ - Průmyslová produkce v květnu vzrostla o 13,8 % m/m, avšak poklesla o 25,7 % r/r

CZ - Spotřebitelská inflace v červnu zrychlila na 3,3 % r/r z květnových 2,9 % r/r

DE - Průmyslová produkce v květnu vzrostla o 7,8 % m/m, avšak poklesla o 19,3 % r/r

US - Index ISM v sektoru služeb v červnu vzrostl na 66,0 z květnových 41 bodů

Očekávané události a ukazatele v příštím týdnu

CZ - Index cen průmyslových výrobců (červen)

DE - Index ekonomického sentimentu ZEW (červenec)

EZ - Zasedání Evropské centrální banky

US - Index spotřebitelských cen (červen)

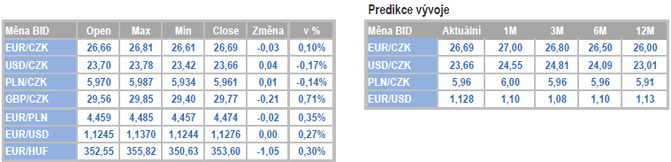

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny vůči euru nadále pokračuje v postranním trendu vymezeném hranicemi 26,50 – 26,90 CZK/EUR. Nejvíce obchodů se v tomto týdnu uskutečnilo v okolí hladiny 26,70. Pro další vývoj koruny zůstává klíčový sentiment na finančních trzích. Ten sice v posledních několika týdnech není již tak jednoznačně pozitivní, avšak na druhou stranu ani tak slabý, aby koruna oslabila zpět nad hladinu 27 CZK/EUR. Možná nejlepším indikátorem pro nejbližší vývoj koruny je nyní volatilita na finančních trzích. Zjednodušeně růst volatility zvyšuje pravděpodobnost oslabení koruny a naopak.

- Tento týden lze jednoznačně nazvat týdnem domácích makroekonomických statistik. Zveřejněny byly květnové údaje z maloobchodu, z průmyslu, ze stavebnictví a ze zahraničního obchodu a červnový podíl nezaměstnaných osob a spotřebitelská inflace. Kromě toho byla podle předpokladů schváleno navýšení schodku státního rozpočtu pro letošek na 500 mld. korun, což představuje rekordní schodek jak z pohledu absolutní výše, tak i relativně v poměru k HDP. Na druhou stranu při pohledu na hospodaření státu ve 2. čtvrtletí je s otazníkem, zda se schodek 500 mld. podaří vůbec vládě ve druhé polovině roku naplnit a proinvestovat, když realita může být na konci roku o pár desítek miliard nižší.

- Pokud jde o páteřní odvětví české ekonomiky – zpracovatelský průmysl a nejvíce produkci automobilů, tak květen přinesl sice dvouciferný růst produkce, ale meziročně byla produkce o čtvrtinu nižší. V dalších měsících by se mezera ve výpadku výroby měla postupně narovnávat, ale rychlý návrat na předkoronavirové úrovně se bohužel jeví jako nereálný. Znepokojivý je především vývoj nových zakázek, který je zatím tristní – ve zpracovatelském průmyslu třetinový pokles, přičemž v automobilovém o polovinu. Právě slabé nové zakázky se jeví jako největší překážkou pro rychlé oživení produkce. Spojené nádoby zahraniční obchod a průmysl se po dubnu projevil i v květnových číslech – obchodní bilance sice byla lehce v přebytku, ale výrazně nižší kladné saldo vývozu automobilů je prostě znát. A nižší schodek bilance s ropu to nezachrání.

- Pozitivem je, že nezaměstnanost se zatím drží – podíl nezaměstnaných osob v červnu vzrostl jen nepatrně na 3,7 %. Je ale třeba si uvědomit, že situace na pracovním trhu je významně zkreslena programem Antivirus, ošetřovným, dvouměsíční výpovědní lhůtou a celkově vyčkáváním firem jaký bude další vývoj. Příliš v realitě nesedí ani počet volných pracovních míst, když řada z nich je zjevně neaktuálních. Lámat chleba se bude na pracovním trhu na podzim. Vysoko naopak zatím zůstává spotřebitelská inflace. V červnu návrat zpět nad 3 %. Je to však labutí píseň, když desinflační tendence jsou jednoznačné a ve druhé polovině roku bude inflace zpomalovat ke 2 %.

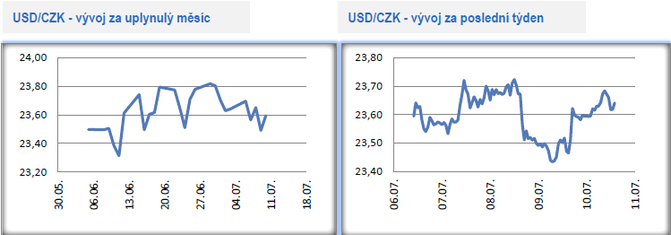

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru zůstává beze změny v tom smyslu, že pokračovalo uvnitř postranního trendu 23,30 – 24 CZK/USD. I nadále platí, že nezbytnou podmínkou pro to, aby se koruna vrátila zpět nad hranici 24 CZK/USD je dlouhodobější oslabení eura hlouběji pod hladinu 1,12 USD/EUR.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo těsně pod hranicí 6 CZK/PLN, primárně mezi hladinami 5,94 – 5,99 CZK/PLN. Z pohledu makroekonomických statistik byl tento týden v Polsku v podstatě nezajímavý. Klíčovou událostí v Polsku jsou o nadcházejícím víkendu prezidentské volby, respektive druhé kolo – současný prezident A. Duda vs. R. Trzaskowski. Lze však očekávat, že dopad výsledků voleb na kurz zlotého bude nevýznamný.

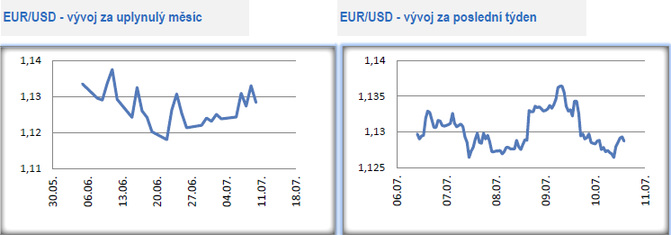

Vývoj EUR/USD

- Na hlavním měnovém páru i nadále probíhá nervózní obchodování v postranním trendu, který je v širší perspektivě vymezen hladinami 1,12 – 1,14 USD/EUR. V rámci tohoto pásma je obchodování značně neuspořádané, což ostatně potvrdil i tento týden. První polovina týdne sice naznačila, že by mohlo euro otestovat hladinu 1,14 a případě posílit i nad ní, ale rostoucí počet nově nakažených Covid-19 v USA tomu zamezil. Zatím totiž stále funguje korelace – s vyšší nervozitou na trzích posiluje americký dolar a naopak.

- O hlavní slovo se na finančních trzích opět výrazněji hlásí pandemie Covid-19. Denní přírůstky v USA zrychlují a stejně tak je tomu i v řadě jiných zemí. Nálada na trzích sice zůstává, možná až překvapivě optimistická, ale dovětkem zatím. Pokud dojde ke zlomu, tak propady na trzích a nárůst tržní volatility budou opět velmi prudké, i když určitě ne tak jako v první polovině března. Příčinný vztah je v tomto směru jasný – s rostoucím počtem nakažených v USA se zvyšuje i pravděpodobnost výraznějšího omezení ekonomické aktivity v konkrétních státech a tím pádem se zvyšuje i pravděpodobnost výraznějšího poklesu HDP v USA v letošním roce.

- Tento týden stály za pozornost statistiky z německého průmyslu. Postupné uvolňování protikoronavirových opatření sice v květnu vedlo k meziměsíčnímu navýšení počtu průmyslových zakázek (+10,4 % m/m) i produkce (+7,8 % m/m), nárůst však nenaplnil tržní očekávání. Po výrazném dubnovém propadu aktuální data nepochybně přinášejí optimističtější zprávy a ukazují na postupné zotavování německé ekonomiky, meziroční srovnání však stále odhaluje dramatické snížení průmyslových objednávek (-29,3 % r/r) i výroby (-19,3 % r/r). Podobně je tomu tak i v případě porovnání s letošním únorem, kdy ještě v Německu neplatila opatření proti šíření koronaviru. Zejména zahraniční poptávka ze zemí mimo Evropskou unii v tuto chvíli zatím neroste dostačujícím tempem. Květnová data ukazují, že ačkoli celkový počet zahraničních zakázek vzrostl o 8,8 % m/m, za nárůstem stojí z velké části navýšení objednávek v rámci EU (+20,9 % m/m). Poptávka z ostatních států je zatím velmi slabá (+2,0 % m/m). To se samozřejmě odráží i v květnových statistikách exportu, který je pro německou ekonomiku zcela zásadní. V porovnání s dubnem se zvýšil o 9,0 %, meziročně však stále pokračuje v propadu (-29,7 %).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select