Vývoj na devizovém trhu ve 25. týdnu (15.6.-19.6.2020)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v květnu vzrostly o 0,4 % m/m a poklesly o 0,9 % r/r

EZ - Index ekonomického sentimentu ZEW v červnu vzrostl na 58,6 z květnových 46,0 bodu

PL - Polská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0,10 %

US - Maloobchodní tržby v květnu vzrostly o 17,7 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského klimetu Ifo (červen)

EZ - Kompozitní index PMI (červen) - předběžný odhad

US - Objednávky zboží dlouhodobé spotřeby (květen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

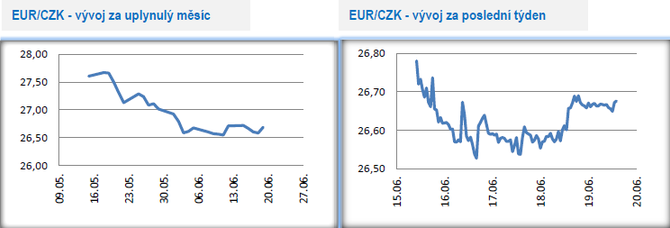

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala v rozmezí 26,50 – 26,90 CZK/EUR, když v tomto bočním trendu probíhá obchodování již třetí týden v řadě. Z pohledu domácích makroekonomických statistik byl tento týden poměrně nezajímavý. Vývoj cen průmyslových výrobců za květen či dubnový běžný účet platební bilance neměly šanci s korunou výrazněji pohnout. I nadále platí, že koruna potřebuje impulsy z vnějšku a pro její další vývoj je důležité sledovat převažující sentiment na finančních trzích v kombinaci s vývojem ve středoevropském regionu. O něco pravděpodobněji se v tuto chvíli jeví to, že se koruna v nejbližších dnech vydá z bočního trendu směrem nahoru, tj. oslabí.

- Úrokové sazby České národní banky (ČNB) se začínají limitně přibližovat nule. Hlavní sazba ČNB, dvoutýdenní repo, je od květnového zasedání ČNB na 0,25 %. Sazba proticyklické kapitálové rezervy bank bude nově činit 0,5 %, což by mělo pomoci úvěrovat domácnosti a podnikový sektor ze strany komerčních bank. Jinak situace v domácím bankovním sektoru zůstává podle ČNB velmi dobrá a většina bank bez problémů splňuje požadavky na výši kapitálu. Vzhledem k velmi nejistému hospodářskému vývoji v nadcházejících čtvrtletích je stabilita finančního sektoru nesmírně důležitá.

- Za klíčovou domácí událost příštího týdne, lze považovat zasedání bankovní rady ČNB (24/6). To se velmi pravděpodobně obejde bez jakýchkoliv významnějších změn. Úrokové sazby se po květnu snižovat nebudou. Hlavní úroková sazba tak setrvá na 0,25 % a diskontní na 0,05 %. Ostatně sazby již v podstatě není ani kam dále snižovat, když se aktuálně nacházíme de facto na technické nule.

- O stabilitě a přání vyčkat co přinesou nadcházející měsíce hovořila v rozhovorech i většina členů bankovní rady. Některé domácí makroekonomické statistiky zveřejněné v posledních týdnech sice na první pohled vypadají dramaticky (např. dubnový propad průmyslu), avšak směrem ke druhé polovině roku mají velmi omezenou vypovídací hodnotu, takže na ně ČNB v červnu určitě reagovat nebude. Situace na finančních trzích se během května a první poloviny června navíc stabilizovala a koruna je vůči euru silnější o cca 60 haléřů. Červnové zasedání se navíc obejde bez nové makroekonomické prognózy.

- Debata v bankovní radě se může stočit směrem k tomu, jak v případě potřeby dále uvolnit měnové podmínky. Centrální bankéři však v tomto směru jasno evidentně nemají a jediná shoda panuje na tom, že záporné úrokové sazby si většinově nepřejí. S intervenčním režimem má sice ČNB bohaté zkušenosti, ale v bankovní radě má i výrazné odpůrce v podobě např. A. Michla. Kvantitativní uvolňování v podobě nákupu státních dluhopisů či kontrola výnosové křivky se zase pro změnu může jevit problematická kvůli mělkému trhu českých státních dluhopisů a kvůli nutnosti sladit fiskální a měnovou politiku. Z toho vyplývá, že se na téma dalšího uvolnění měnové politiky mnoho nového a konkrétního pravděpodobně nedozvíme. Výsledně tak od červnového zasedání ČNB pravděpodobně opravdu mnoho nového očekávat nelze a i dopad na kurz koruny by měl být jen omezený.

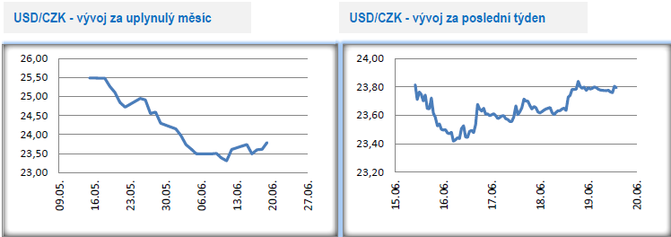

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo v rozmezí 23,40 – 23,90 CZK/USD. Koruna zisky ze začátku týdne v dalších dnech odevzdávala. Klíčem k dalšímu vývoji koruny zůstává vývoj na hlavním měnovém páru EURUSD. K tomu, aby koruna oslabila zpět nad hladinu 24 CZK/USD je nezbytnou podmínkou to, aby se obchodování na eurodolaru dostalo hlouběji a udržitelně pod hladinu 1,12 USD/EUR.

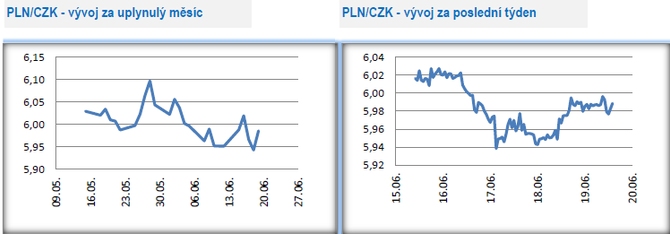

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému i v tomto týdnu probíhalo kolem hranice 6 CZK/PLN.

- Polská centrální banka (NBP) na červnovém zasedání v souladu s předpoklady ponechala úrokové sazby beze změny (hlavní úroková sazba na 0,10 % a depozitní na 0 %), stejně jako program nákupu vládních dluhopisů. Zároveň se však NBP nepřímo vymezila proti současným silnějším hodnotám zlotého. Konkrétně RPP zmínila, že tempo hospodářského oživení v Polsku může být o něco slabší kvůli hodnotám zlotého, který by se vzhledem k poklesu globální ekonomiky a výraznému uvolnění měnové politiky NBP měl nacházet na o něco slabších úrovních. Těžko soudit, zda by NBP opravdu reálně intervenovala na oslabení zlotého, pokud by došlo k jeho déletrvajícímu posílení hlouběji pod hladinu 4,40 PLN/EUR. Vyloučit to nelze. Více na toto téma může NBP říci na červencovém zasedání (8/7), na kterém bude rovněž představena nová makroekonomická prognóza.

- Z makroekonomických statistik v tomto týdnu spotřebitelská inflace v květnu poklesla o 0,2 % m/m a zpomalila na 2,9 % r/r. Na začátku letošního roku se přitom ještě inflace nacházela těsně pod 5 % r/r a vysoko nad horní hranicí tolerančního pásma NBP pro inflaci (3,5 %). Trochu jiný obrázek ukazuje jádrová složka inflace (v květnu 3,8 % r/r), tj. inflace po vyjmutí cen potravin a energií. Vzhledem k letošnímu prudkému poklesu HDP a vývoji situace na pracovním trhu, však inflační tlaky budou v nadcházejících měsících odeznívat, a to i v jádrové složce.

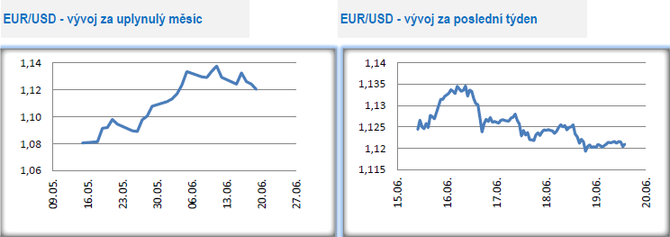

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu probíhalo nervózní obchodování v rozmezí 1,119 – 1,136 USD/EUR. Posílení hlouběji pod hladinu 1,12 by pravděpodobně akcelerovalo další ztráty eura, avšak k tomu zatím nedošlo. Výraznější pohyby nelze vyloučit v samém závěru týdne, když v pátek odpoledne bude probíhat zasedání Evropské rady, na kterém se bude probírat společný fiskální balík pro EU v celkové výši 750 mld. eur. Některé země, včetně Česka, přitom nejsou spokojeny s klíčem pro rozdělní finančních prostředků a lze tudíž očekávat poměrně obtížnou debatu. Fiskální balík EU byl přitom v posledních týdnech jedním z důležitých faktorů, který pomáhal euru k posílení a celkově i ke zlepšení nálady na finančních trzích.

- Zatímco květen byl primárně ve znamení optimismu z ustupující pandemie Covid-19 v EU a z postupného otevírání evropských ekonomik, tak poslední dva týdny se již nesly v opatrnějším duchu. Americká centrální banka (Fed) se na zasedání v minulém týdnu stavěla k rychlému oživení americké ekonomiky poměrně dost rezervovaně a v podobném duchu se v tomto týdnu nesly i projevy J. Powella (Fed) v Kongresu. Z makroekonomických statistik v USA poutají i nadále velkou pozornost nová týdenní čísla z amerického pracovního trhu. Týdenní počet nových žádostí o podporu již sice nedosahuje astronomických hodnot z konce března, kdy došlo k uzavření ekonomiky kvůli pandemii Covid-19, avšak čísla zůstávají stále extrémně vysoká (naposledy 1,5 mil.). Americký Fed na zázrak v podobě rychlého poklesu nezaměstnanosti ve druhé polovině letošního roku příliš nevěří a současný vývoj počtu nových žádostí o podporu v nezaměstnanosti mu dává za pravdu. Naopak maloobchodní tržby v květnu rostly v USA rychleji, než se předpokládalo (17,7 % m/m) a to i v tzv. kontrolní skupině (11,0 % m/m). Teprve další měsíce však naznačí, jak na tom americký spotřebitel doopravdy je.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Tomáš Vrňák, Ušetřeno.cz

Domácnosti si za plyn připlatí: Regulované poplatky vzrostou výrazně nad inflaci

Miren Memiševič, Skupina Klik.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Martin Thienel, Kalkulátor.cz

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání

Tomáš Kadeřábek, Swiss Life Select