Domino před Googlem a pár valuačních úvah

Jedno z vysvětlení toho, proč si americký trh vede tak dobře, se může odvíjet od pohledu na hlavní akciové tahouny. Těmi jsou akcie jako Facebook, Amazon, Alphabet, Netflix, Microsoft, Apple.... a Domino's Pizza.

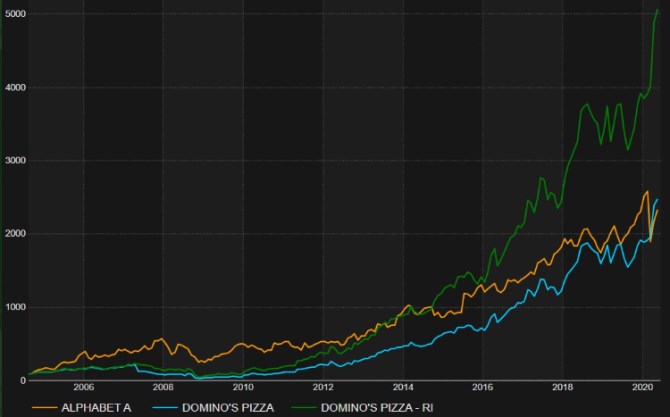

Následující graf se před několika dny objevil na Twitteru a ukazuje, že ceně akcie Alphabetu dovede konkurovat firma jako je Domino's Pizza. A pokud vezmeme do úvahy reinvestované dividendy, je tento internetový gigant daleko pozadu:

Zdroj: Twitter

Můžeme to interpretovat tak, že každého dolaru „současného“ toku hotovosti si investoři u DP cení asi o 10 % více, než u Alphabetu. Z určitého pohledu to je možná ještě pozoruhodnější informace, než ta, kterou nám sděluje výše uvedený graf. Co za tím stojí? V principu mohou tento jev vysvětlovat dvě věci: Alphabet je rizikovější a/nebo má horší růstový výhled. Ohledně rizika se můžeme otočit k ukazateli beta, který měří citlivost pohybu akcie na pohyby celého trhu, a tím měří takzvané systematické, neboli neoddiverzifikovatelné riziko.

Akcie Alphabetu mají betu již roky pozoruhodně stabilní pohybující se kolem jedné. To znamená, že akcie by měla mít riziko podobné jako celý trh, a tudíž i podobnou požadovanou návratnost jako celý trh. Co DP? Zde beta trendově klesá, z úrovní kolem 0,8 na současnou cca polovinu. To znamená, že u Alphabetu by se nyní požadovaná návratnost pohybovala nad 6 %, zatímco u DP pod 3 %. Což je rozdíl velký a na hodnotu akcií a snad i jejich cenu má bezesporu velký vliv – vysvětluje, proč si investoři cení současného volného toku hotovosti DP více.

Co ale onen růst? Neměl by Alphabet svým očekávaným růstem (relativně k DP) vše vyvažovat? Kapitalizace DP podle mých jednoduchých výpočtů implikuje dlouhodobou stagnaci toku hotovosti této firmy (0% růst). U Alphabetu mi vychází kapitalizací implikovaný dlouhodobý růst ve výši kolem 3 % (opět nesedí na projekce od S&P Global Market Intelligence).

Jak to vše zrýmovat? Hodnotu vlastního jmění můžeme vyjádřit jako poměr toku hotovosti k rozdílu mezi požadovanou návratností a očekávaným růstem: CF/(r-g). U DP je jmenovatel o něco nižší (pod třemi procenty) než u Alphabetu (cca tři procenta), a právě proto je poměr kapitalizace k CF o něco vyšší. Podobnou logiku můžeme mimochodem uplatnit při populárním porovnávání PE. Zde ale musíme brát ještě ohled na to, jaký je poměr zisků a toku hotovosti.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz