Vývoj na devizovém trhu ve 23. týdnu (1.6.-5.6.2020)

Klíčové události a ukazatele

CZ - Hrubý domácí produkt v 1. čtvrtletí po zpřesnění poklesl o 3,3 % k/k a 2,0 % r/r

DE - Nové průmyslové zakázky v dubnu poklesly o 25,8 % m/m

EZ - Evropská centrální banka navýšila nákup dluhopisů (PEPP) o 600 mld. eur na 1,35 bil. eur.

US - Index ISM v sektoru služeb v květnu vzrostl na 41,0 z dubnových 26,0 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce a zahraniční obchod (duben)

CZ - Index spotřebitelských cen (květen)

DE - Průmyslová produkce (duben)

US - Zasedání americké centrální banky (Fed)

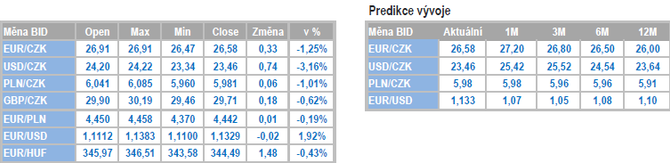

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

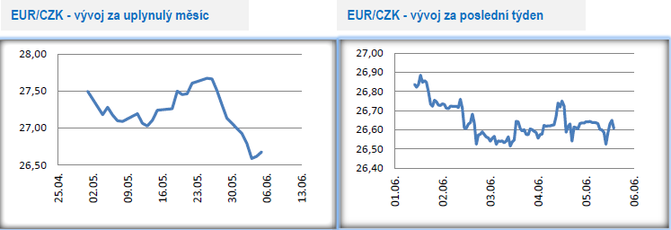

Vývoj EUR/CZK

- Koruna si na začátku května připsala vůči euru výrazné zisky, když zamířila hlouběji pod hranici 27 CZK/EUR a ve druhé polovině týdne několikrát testovala hladinu 26,50 CZK/EUR. Koruna se tak aktuálně nachází na nejsilnějších hodnotách za poslední dva a půl měsíce. Slovně na podporu koruny opět intervenoval guvernér České národní banky (ČNB), který prohlásil, že očekává, že se koruna stabilizuje na současných úrovních. V makroekonomické prognóze ČNB je však uveden modelový kurz 27,20 až 27,50 CZK/EUR pro 2. až 4. čtvrtletí letošního roku. Vzhledem k tomu, že současné posílení koruny je taženo téměř výhradně pozitivní náladou na trzích a jen velmi omezeně ekonomickými fundamenty, tak očekáváme v nadcházejících týdnech korekci koruny na slabší hodnoty zpět k hranici 27 CZK/EUR.

- Domácí ekonomika podle zpřesněného odhadu Českého statistického úřadu (ČSÚ) v 1. čtvrtletí letošního roku poklesla o 3,3 % mezičtvrtletně a o 2,0 % meziročně. Ve srovnání s předběžným odhadem HDP z poloviny května byl pokles české ekonomiky o něco mírnější. Na uzavření domácí ekonomiky v březnu nevíce doplatily služby a nepřekvapivě úplně nejvíce služby v odvětví obchodu, dopravy, ubytování a pohostinství (pokles o 5,4 % mezičtvrtletně a o 4,9 % meziročně). V mezičtvrtletním srovnání poklesla hrubá přidaná hodnota ve všech odvětvích služeb. V meziročním srovnání si alespoň kladný růst udržely informační a komunikační činnosti, činnosti v oblasti nemovitostí a z netržních služeb veřejná správa obrana, vzdělávání a zdravotní péče. Hrubá přidaná hodnota poklesla i v průmyslu. Kladné příspěvky naopak přidalo stavebnictví a zemědělství, jehož význam z pohledu podílu na HDP je však zanedbatelný. Na poptávkové straně k poklesu ekonomiky v přispěly především investice a zahraniční obchod. V mezičtvrtletním srovnání poklesla i spotřeba domácností, zatímco v meziročním srovnání stagnovala. Ještě výraznějšímu poklesu HDP v 1. čtvrtletí zabránily vládní výdaje.

- Vývoj domácí ekonomiky v 1. čtvrtletí byl zásadně ovlivněn koronavirovými vládními opatřeními. Ekonomická aktivita byla sice paralyzována až od poloviny března, avšak i to stačilo k tomu, aby v souhrnu za celé čtvrtletí došlo k významnému poklesu hospodářství. Dno přijde ve 2. čtvrtletí, kdy lze očekávat až dvouciferný pokles domácí ekonomiky. Ve druhé polovině roku dojde k oživení domácí ekonomické aktivity, ale rychlý návrat produkce na předkoronavirové úrovně lze téměř s jistotou vyloučit.

- Z dalších domácích makroekonomických statistik index PMI ve výrobním sektoru v květnu vzrostl na 39,6 z dubnových 35,1 bodu. To je sice pozitivní informace, avšak nálada v průmyslu zůstává hluboko pod neutrální 50 a jednoznačně indikuje pokles produkce. Schodek státního rozpočtu se po pěti měsících ponořil na 157,4 mld. korun, což je samozřejmě primárně důsledek koronavirových opatření, když výrazný výpadek zaznamenala příjmová strana rozpočtu. Výrazně zvolnilo i tempo růst mezd – nominálně sice opticky solidní růst o 5,0 % r/r, avšak reálně pouze o 1,4 % r/r. Vysoká inflace zkraje letošního roku se podepsala pod nejslabší růst reálných mezd od roku 2013. Maloobchodní tržby v dubnu poklesly o 10 % r/r. Podíl nezaměstnaných osob se v květnu zvýšil na 3,6 % z dubnových 3,4 %. V nadcházejících měsících se bude nezaměstnanost dále zvyšovat.

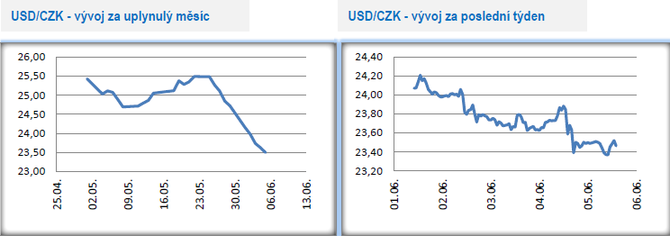

Vývoj USD/CZK

- Výrazné zisky až na úroveň 23,40 CZK/USD si koruna připsala na měnovém páru s americkým dolarem, které byly ve čtvrtek umocněny zasedáním Evropské centrální banky a vývojem na eurodolaru. Aktuální posílení koruny však považujeme za dočasné. Tyto řádky jsou psány před zveřejněním květnových statistik z amerického pracovního trhu. Klíčovou událostí příštího týdne je zasedání americké centrální banky (Fed).

Vývoj PLN/CZK

- Polský zlotý v závěru května výrazně posílil vůči euru, což se promítlo i do vývoje vůči koruně, kde se obchodování přesunulo nad hladinu 6,10 CZK/PLN. Tento týden již byl ve znamení setrvalého posilování koruny až pod hranici 6 CZK/PLN v závěru týdne.

- Z pohledu polských makroekonomických statistik byl začátek června nezajímavý. Výjimkou byl květnový index PMI ve výrobním sektoru, jehož hodnota výrazně vzrostla na 40,6 z dubnových 31,9 bodu. Růst PMI je nutné brát se značnou rezervou v tom smyslu, že index rostl z opravdu velmi nízkých hodnot a i úroveň 40,6 bodu je výrazně pod neutrální hladinou 50 bodů. I PMI v květnu tak přes zlepšení signalizoval pokles produkce a nových zakázek, propouštění a celkově značnou nejistotu mezi průmyslovými podniky z budoucího vývoje.

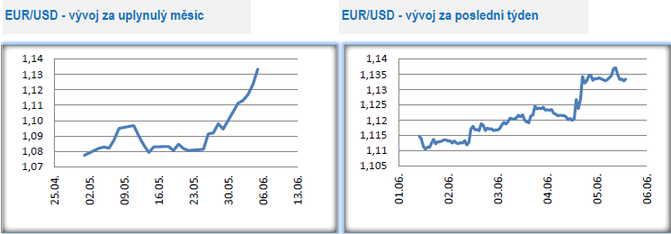

Vývoj EUR/USD

- Na hlavním měnovém páru se v týdnu dařilo euru, které vůči dolaru posílilo z pondělních 1,11 USD/EUR až těsně pod úroveň 1,14 v pátek ráno (2,5měsíční maximum EUR). K ziskům eura ve čtvrtek odpoledne výrazně přispěla Evropská centrální banka (ECB), která svými kroky snížila rizikovou prémii pro dluhopisy řady evropských zemí a výsledně i pro společnou evropskou měnu jako takovou..

- ECB na zasedání ve čtvrtek překvapila dalším uvolněním měnové politiky. S úrokovými sazbami sice podle předpokladů nehýbala (diskontní sazba setrvává na – 0,50 % a hlavní refinanční sazba na 0 %), avšak navýšila program nákupu dluhopisů PEPP (Pandemic emergency purchase programme) o 600 mld. eur na 1,35 bil. eur, který bude probíhat minimálně do poloviny příštího roku. Navýšení programu PEPP bylo ovlivněno současným a předpokládaným vývojem evropské ekonomiky, když ECB očekává jen pozvolné oživování ekonomiky, velmi slabé inflační tlaky a zhoršující se situaci na pracovním trhu. ECB zároveň zveřejnila novou makroekonomickou prognózu ve které v základním scénáři očekává v letošním roce pokles HDP o 8,7 % a růst inflace pouze o 0,3 %. Ch. Lagardeová zároveň kvitovala návrh na společný fiskální balík ve výši 750 mld. eur. Ačkoliv euro v reakci na ECB výrazně posílilo, tak rizik je v nadcházejících měsících více než dost, a to je také důvod, proč aktuální výrazné zisky eura považujeme pouze za dočasné.

- Německá vláda představila v tomto týdnu další balík fiskálních opatření na podporu ekonomiky ve výši 130 mld. EUR, což je výrazně více než se očekávalo. V Německu zároveň roste nezaměstnanost – míra nezaměstnanosti v květnu vzrostla na 6,3 % z dubnových 5,8 %, když nově přibylo 238 tis. nezaměstnaných. Důležitým nástrojem politiky zaměstnanosti je v Německu kurzarbeit (zkrácená pracovní doba pro zaměstnance, na jejichž mzdy přispívá podnikům stát), ve kterém na konci května bylo nahlášeno rekordních téměř 10,7 mil. zaměstnanců. Právě zde je nutné hledat hlavní důvody, proč nezaměstnanost v Německu roste nesrovnatelně pomaleji, než je tomu např. v USA. Německé průmyslové zakázky se v dubnu propadly o 25,8 % m/m, což není pozitivní signál pro vývoj tamního průmyslu v nejbližších měsících.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání