Vývoj na devizovém trhu v 19. a 20. týdnu (4.5.-15.5.2020)

Klíčové události a ukazatele

CZ - Česká národní banka snížila hlavní úrokovou sazbu o 0,75p.b. na 0,25 %

CZ - HDP v 1. čtvrtletí podle předběžného odhadu poklesl o 3,6 % k/k a o 2,2 % r/r

EZ - HDP v 1. čtvrtletí podle předběžného odhadu poklesl o 3,8 % k/k a o 3,2 % r/r

US - Míra nezaměstnanosti v dubnu skokově vzrostla na 14,7 % z březnových 4,4 %

Očekávané události a ukazatele v příštím týdnu

CZ - Index cen průmyslových výrobců (duben)

DE - Index ekonomického sentimentu ZEW (květen)

EZ - Kompozitní index PMI (květen) - předběžný odhad

US - Zápis z posledního zasedání americké centrální banky (Fed)

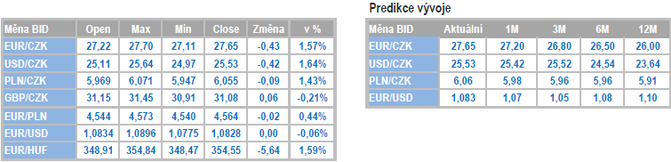

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

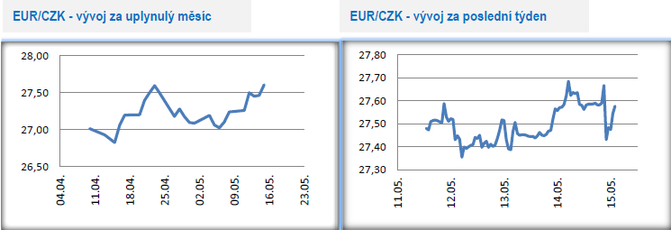

Vývoj EUR/CZK

- O výraznější pohyby koruny v první polovině května rozhodně nebyla nouze. Zatímco v prvním květnovém týdnu koruna několikrát testovala hranici 27 CZK/EUR, tak následné zasedání České národní banky ČNB (7/5) korunu poslalo na slabší hodnoty. Další ztráty si koruna připsala zkraje tohoto týdne, kdy ČNB v rámci setkání s analytiky představila detailněji novou makroekonomickou prognózu se základním scénářem a dvěma alternativními scénáři. Ve čtvrtek se kurz české měny dostal až na hladinu 27,70 CZK/EUR (pětitýdenní minimum koruny). V pátek dopoledne pro změnu guvernér ČNB J. Rusnok slovně intervenoval na podporu koruny, když prohlásil, že koruna již dále moc oslabovat nebude. Rovněž zdůraznil, že aktuálně nejsme v situaci, která by si vyžádala devizové intervence. Pro druhou polovinu května i nadále platí předpoklad obchodování v rozmezí 27 až necelých 28 CZK/EUR.

- Na druhé straně je třeba obratem dodat, že použití nestandardních nástrojů měnové politiky se ČNB brzy (3. čtvrtletí letošního roku?) tak jako tak nevyhne. S úrokovými sazbami je ČNB již de facto na technické nule a pokud nechce začít experimentovat se zápornými sazbami (zatím malá pravděpodobnost jak s ohledem na legislativu, tak i na neoblibu záporných sazeb u členů bankovní rady), tak jsou právě devizové intervence společně s kvantitativním uvolňováním jednou z prvních možností, jak měnovou politiku dále uvolnit. Upřímně by však kurzový závazek s pořadovým číslem dva v současnosti nebyl úplně ideální volbou. Když totiž analogicky porovnáváme současnou situaci s rokem 2013, tak je řada věcí úplně jinak. • Pokud jde o zveřejněné domácí makroekonomické statistiky, tak tvrdá březnová čísla z průmyslu a zahraničního obchodu potvrdila negativní dopad koronavirových opatření na produkci i na export. V útlumu však byla i další odvětví ekonomiky, především tržní služby. Poměrně slušně se s omezeními naopak v březnu vypořádalo stavebnictví, a to samé bude platit i pro nadcházející měsíce. Nijak překvapivý není ani nárůst dubnové nezaměstnanosti a zpomalení dubnové spotřebitelské inflace (stále však je inflace meziročně nad 3 % a velmi rychle rostou ceny potravin, což je velmi citlivá položka pro řadu domácností).

- A výsledně poklesem o 3,6 % k/k a 2,2 % r/r nepřekvapil ani předběžný odhad HDP za 1. čtvrtletí letošního roku. Vývoj domácí ekonomiky v 1. čtvrtletí byl zásadně ovlivněn koronavirovými vládními opatřeními. Ekonomická aktivita byla sice paralyzována až od poloviny března, avšak i to stačilo k tomu, aby v souhrnu za celé čtvrtletí došlo k významnému poklesu hospodářství. Na druhou stranu statistiky z odvětví průmyslu a služeb na začátku května naznačily, že pokles HDP nebude na začátku roku až tak extrémní, což se potvrdilo. Dno přijde ve 2. čtvrtletí, kdy lze očekávat až dvouciferný pokles domácí ekonomiky. Ve druhé polovině roku dojde k oživení domácí ekonomické aktivity, ale rychlý návrat produkce na předkoronavirové úrovně lze téměř s jistotou vyloučit.

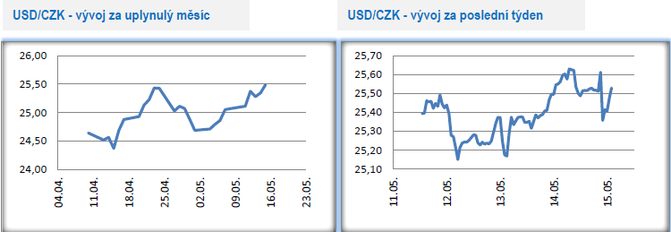

Vývoj USD/CZK

- Koruna vůči americkému dolaru od začátku května kontinuálně oslabovala až na úroveň 25,60 CZK/USD ke konci tohoto týdne. V pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 25,50 CZK/USD. Tyto řádky jsou psány před odpoledními daty z amerického pracovního trhu (maloobchodní tržby, spotřebitelská důvěra), které ještě mohou s kurzem významněji zahýbat.

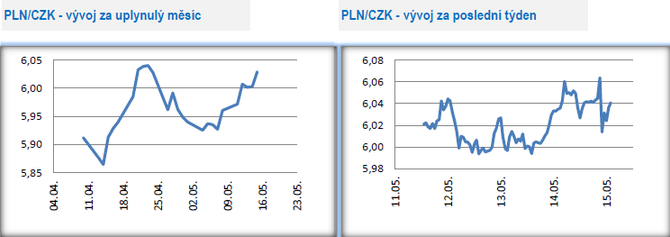

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v první polovině května oslabila z 5,95 až na 6,07 CZK/PLN v pátek dopoledne. Za oslabením koruny stojí kroky České národní banky (ČNB), která výrazněji snížila úrokové sazby (0,75procentního bodu) a představila o něco pesimističtější makroekonomickou prognózu, než s čím počítal trh.

- Polsko bylo v roce jedinou zemí EU, která se vyhnula hospodářské recesi. Letos se Polsko sice poklesu HDP kvůli Covidu-19 nevyhne, ale předběžný odhad HDP za 1. čtvrtletí je ve srovnání s dalšími evropskými zeměmi a ostatně i s ČR o poznání lepší. Polská ekonomika v 1. čtvrtletí poklesla mezikvartálně jen o 0,5 % a v meziročním srovnání se dokonce s růstem o 1,6 % udržela v černých číslech. Detailnější údaje zatím tamní statistický úřad (GUS) neposkytl. Spotřebitelská inflace v dubnu zpomalila na 3,4 % r/r z březnových 4,6 % r/r. V rámci indexu však byla v dubnu značná variabilita – zatímco ceny v oddílu dopravu díky levným pohonným hmotám o 9,9 % r/r poklesly, tak potraviny zdražily o 7,4 % r/r.

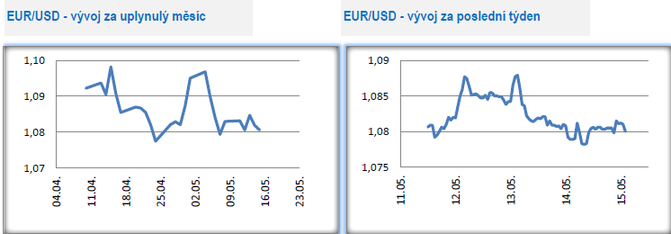

Vývoj EUR/USD

- Pokud nepočítáme samotný začátek května, tak se obchodování na hlavním měnovém páru v první polovině května odehrávalo v rozmezí 1,078 – 1,09 USD/EUR. V průběhu května se na finanční trhy začala vracet nervozita a pokud bude negativní sentiment na trzích pokračovat i ve druhé půlce května, tak se zvyšuje pravděpodobnost oslabení eura směrem k březnovému minimu na úrovni 1,065 USD/EUR.

- Pandemie nemoci Covid-19 se sice v EU stejně jako v USA dostává stále více pod kontrolu a ekonomiky se začínají otevírat, na druhé straně se zdá, že stále větší část ekonomických subjektů si začíná uvědomovat, že nadcházející měsíce a druhá polovina roku budou hodně obtížné. Samozřejmě na mysl vyvstávají nepříjemné otázky typu – jsou kroky vlád a centrálních bank dostatečné a nebudou potřeba ještě další fiskální stimuly? A co když na podzim dorazí druhá vlna pandemie, jsou i na tuto možnost centrální autority připraveny? Ostatně tuto středu šéf americké centrální banky (Fed) J. Powell prohlásil, že USA by mohly vzhledem k pandemii koronaviru projít dlouhodobějším hospodářským útlumem a zároveň vyzval americké politiky k dalším rozpočtovým výdajům. USA by letos mohly hospodařit se schodkem federálního rozpočtu až ve výši 20 % k HDP!

- Evropská centrální banka (ECB) dostala hned zkraje května tvrdý direkt od německého ústavního soudu, podle kterého je nákup státních dluhopisů (tzv. kvantitativní uvolňování, konkrétně program PSPP) ECB částečně v rozporu s německou ústavou. Soud nařídil německé centrální bance (Bundesbank), aby svoji účast v programu PSPP přerušila do tří měsíců, a to na tak dlouho, dokud ECB dostatečně neprokáže, že jsou nákupy v programu PSPP skutečně zapotřebí. Kvantitativní uvolňování v obecné rovině je přitom alfou a omegou měnové politiky ECB (státní dluhopisy začala ECB nakupovat v roce 2015) a bez nákupu státních dluhopisů by eurozóna v současné podobě velmi pravděpodobně neexistovala. Byla to totiž právě ECB, která v roce 2013 ukončila krizi důvěry v euro a de facto tak zabránila rozpadu eurozóny. Pro ECB představuje rozhodnutí německého ústavního soudu hlavní problém v tom, že z pohledu měnové politiky bude ECB v blízké budoucnosti pravděpodobně méně flexibilní a značně limitovaná možnostmi i rozsahem měnové politiky. Těžkopádnost ECB velmi dobře vyniká při srovnání s americkou centrální bankou Fed.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PSČ 37020 - adresy, ulice, obce pro PSČ 370 20, Pošta Postservis CB

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání