První předzvěsti cílování americké výnosové křivky

Lidské a ekonomické potíže nejen v USA, ale na celém světě. Za nimi stojí, podle včerejšího vyjádření americké centrální banky, pandemie koronaviru, na kterou reagují světoví nositelé hospodářské politiky. V případě Fedu jsme se sice nedočkali žádných „novinek“, zaznělo však to, co zaznít mělo, aby si trhy udržely svou relativně pozitivní, a můžeme říci i stabilní, náladu z posledních dní.

Od dubnového zasedání Federálního rezervního systému jsme mnoho nečekali, možná až na příslib udělat vše, potažmo využít všechny dostupné nástroje, k podpoře ekonomiky, a to v souladu s dvojím mandátem v podobě cenové stability a maximální zaměstnanosti. Ruku v ruce s tím jde – z aktuálního pohledu měnového výboru – udržení úrokových sazeb na dolní nulové hranici doplněné o opatření, prostřednictvím nichž je dodávána potřebná likvidita. Jak uvedl sám guvernér Fedu Powell, americká měnová politika ve své současné podobě je přesně tam, kde by měla vzhledem k ekonomické situaci být. Klíčové je zabezpečit proud úvěrů do ekonomiky, aby pak následná obnova byla dostatečně robustní.

Fed tak ponechal hlavní sazbu v pásmu 0-0,25 %. Nedošlo ani na zvýšení sazby uvalené na přebytečné rezervy, o které se před včerejším zasedáním často spekulovalo. Společně s tím pak padl závazek nakupovat aktiva v rámci programu QE v takovém množství, které bude potřeba k hladkému fungování trhů. To vše za situace rizik nakloněných směrem dolů, kde prim hrají ekonomické dopady koronaviru jakožto největšího rizika střednědobého rámce.

Při pohledu na uklidňující se trhy během posledních dní bychom vypíchli jeden fakt, který se osvědčil nejen v USA, ale i u nás. To, co tržní účastníci v této nervózní době potřebují, je jistota. I proto jsme byli svědky toho, jak se pouhý příslib zavedení konkrétního opatření, např. dodávky likvidity skrze konkrétní typ instrumentu, projevil ve stabilizaci zasaženého trhu, aniž by samotná facilita byla již plně aktivní. V rámci USA lze v tomto směru zmínit opatření zaměřená na korporátní dluhopisy a komerční cenné papíry skupované na primárním a sekundárním trhu. Díky ní byly tento měsíc emitovány korporátní bondy s investičním stupněm v hodnotě více než 203 miliard dolarů. V březnu to samé číslo podle platformy Refinitiv dosáhlo necelých 235 miliard dolarů. Důvodem mírného poklesu je zahájení výsledkové sezóny. Vzrostl naopak objem firemních bondů s neinvestičním hodnocením, a to z březnových 3,5 miliardy dolarů na dubnových 33 miliard.

Na domácí scéně obdobně zafungovala novela zákona o ČNB a vidina jejího přijetí. Díky ní má Česká národní banka možnost skupovat státní dluhopisy s delší splatností (a nadto další aktiva) nejen od bank, ale i od nebankovních finančních společností. Nejde však pouze o nástroj dodání likvidity, ale i o nástroj stabilizace daného trhu v turbulentních dobách. A právě to se potvrdilo na konci března, kdy novela ještě přijata nebyla, avšak pouhá debata o tom pomohla stabilizovat trh českých státních dluhopisů.

Ale vraťme se zpět do USA a k Fedu. Během tiskové konference padlo mnoho dotazů na chystaný program Main Street Lending Program. Jeho prostřednictvím budou americké banky poskytovat půjčky především malým a středním podnikům, bude tedy zahrnovat velké množství firem, sektorů, a tudíž i produktů. A právě proto je potřeba, jak řekl Powell, pečlivá příprava, jež vyústí v pravděpodobně již brzké spuštění, které bude vzhledem k plánovanému záběru postupně rozšiřováno. Vedle toho šéf FOMC uvedl, že bude-li existovat poptávka po facilitách, Fed na ni odpoví.

Během tiskové konference také zaznělo něco, co bychom mohli považovat za signál dalšího směřování americké měnové politiky. Guvernér Powell upozornil, že by trhy, hovoříme-li o tvorbě cen, neměly zaceňovat brzké odpoutání úrokových sazeb od současné nuly. Toto upozornění můžeme v podstatě chápat jako první předzvěst cílování krátkého konce americké výnosové křivky. S nadsázkou řečeno, včerejší Powellova slova by mohla zafungovat i jako preventivní intervence proti potenciálnímu zvýšení krátkých tržních sazeb. V jejich případě považujeme ze riziko například oslabení poptávky po státních pokladničních poukázkách, které by vyústilo v nárůst jejich výnosů. Tehdy by zřejmě musel zasáhnout Fed (dříve jsem o tomto tématu psali zde a zde).

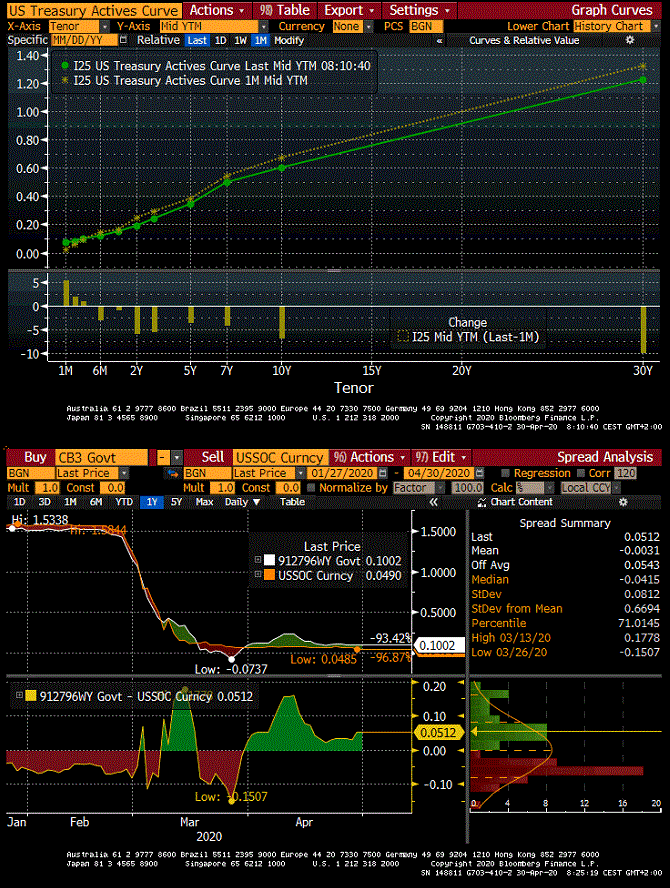

Cílem Fedu v aktuální situaci je co největší uvolnění měnových podmínek. Na krátkém konci výnosové křivky působí snížení hlavní úrokové sazby, na tom delším pak program QE. Srovnáme-li vývoj US yield curve za poslední měsíc (horní graf), je patrné, že většina křivky se posunula směrem dolů. Pouze na krátkém konci je vidět opačný scénář, což by podle nás mohlo vést k debatě o obnovení nákupů krátkodobých instrumentů ze strany Fedu (zejména za již zmiňované situace intenzivní emisní činnosti americké vlády a postupně slábnoucí tržní poptávky). Jako možný cíl se nabízí trhem vnímaná jako bezriziková sazba OIS například ve rovnání s tříměsíční pokladniční poukázkou (spodní graf).

Celkově lze říci, že se můžeme připravit na dlouhé období sazeb v podstatě na nule, které bude pravděpodobně spojené s cílenou stabilizací krátkého konce americké výnosové křivky a snahou udržet ten dlouhý na citelně nižších úrovních, než tomu bylo před rozšířením koronaviru. Fed sice v případě aktiv s delší splatností lehce ubral plyn, když denní skupované objemy snížil ze 75 miliard dolarů na 10 miliard, stále si však ponechal možnost tyto objemy upravit dle potřeby.

Klíčové do dalších dní bude, aby politika Fedu nadále podporovala postupné uvolňování finančních podmínek, které byly silně zasaženy ve druhé polovině minulého měsíce (měřeno indexem finančních podmínek agentury Bloomberg, kde záporné hodnoty představují utažení podmínek). Bude-li trend postupného uvolňování pokračovat, dopady koronaviru by – minimálně z možného rozsahu opatření měnové politiky v reakci na šok typu koronaviru – mohly být znatelně zmírněny, byť fiskální opatření by měla být efektivnější. Jestliže se tento scénář vyplní, rizika kurzu dolaru by měla být více nakloněna k jeho oslabení. Tedy tak, jak jsme viděli z reakce zelených bankovek na včerejší zasedání Fedu.

Výhled pro dnešní den

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,0864 EURUSD, dolarový index se pak nachází na hodnotě 99,55 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0786 do 1,0896 EURUSD.*

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 27,09 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 27,00 až 27,24 EURCZK, ve dvojici s dolarem zase od 24,84 až 25,19 USDCZK.*

Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- První předzvěsti cílování americké výnosové křivky

- Silná inverze výnosové křivky v USA - předzvěst vyšších úrokových sazeb?

- Americká výnosová křivka pokračuje ve snižování svého sklonu

- Americká výnosová křivka snížila svůj sklon

- Výnosová křivka je nejplošší od konce roku 2007 a signalizuje tak pokročilý stav americké ekonomiky v hospodářském cyklu

- Výnosová křivka je nejplošší od konce roku 2007 a signalizuje tak pokročilý stav americké ekonomiky v hospodářském cyklu

- Americká výnosová křivka a její poprvé za posledních deset let

- Americká výnosová křivka drasticky zplošťuje

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory