Summary: Gilead a dobrá data k remdesiviru. Dále výsledky Oersted a glosa k evropskému sektoru aut

Americká farmaceutická společnost Gilead Sciences dnes publikovala slibné výsledky klinických studií k léku Remdesivir. Ten v této chvíli figuruje jako velice horký kandidát v léčbě koronaviru. Data jsou velice povzbudivá – 14. dnem dosáhlo uzdravení 64,5 % testovaných pacientů po 5denní léčbě a 53,8 % po 10denní léčbě. Pozorovatelné zlepšení zdravotního stavu nastalo u 50 % testovaných pacientů do 10 dnů při 5denní léčbě a do 11 dnů při 10denní léčbě. Mortalita byla na 8/11% při 5/10denní léčbě, což je v podstatě v rozmezí širší neléčené populace.

Co si z toho vyvodit? Za prvé, 5denní léčba je minimálně stejně účinná jako 10denní (nižší spotřeba Remdesiviru). Za druhé, při zlepšení kolem 65 % není ani Remdesivir lék na všechno. Za třetí, mortalita zůstává pořád vysoká. Za čtvrté, je potřeba mít na paměti, že se nejedná o plnohodnotnou studii s kontrolovaným vzorkem (nebylo testováno placebo). Přesto však data ukazují, že Remdesivir pravděpodobně bude mít svoje místo při léčbě koronaviru.

Pro Gilead je to pořád těžko kvantifikovatelný benefit, jelikož část léků společnost určitě jednoduše daruje a u zbytku bude při cenotvorbě držena zkrátka regulátory a strachem ze špatného PR. Navíc nezapomínejme, že ani s 3 miliony pacientů není korona při porovnání s HIV a jeho 40 mil. pacientů až tak rozšířená. Toto srovnání děláme proto, že Gilead se specializuje právě na léčbu HIV.

Pro trh jako takový bude důležitá kompletní zpráva od amerického institutu NIAID, který bude vyhodnocovat i dopad léku na zdravotnictví jako takové. Důležité totiž je, aby léčba byla rychlá a cenově přijatelná. Jedině tak pacienti znovu nezahltí nemocnice a jedině tak nebude třeba znovu zavádět přísná karanténní opatření. To by z trhu vymazalo rizikový diskont dalších vln pandemie. Zpráva by měla být uveřejněna ještě dnes.

Akcie Gileadu rostou o 4,5 %.

Další nejasná zpráva o konci světa dnes přichází z evropského automobilového sektoru. Ne že by to však investorům nějak vadilo.

Akcie obou německých automobilek, které dnes zveřejnily čísla za 1Q20, obchodují s přehledem v zeleném. V sektoru, stejně jako na celém akciovém trhu, tak investoři vědomě přehlížejí probíhající hlubokou recesi a upínají se k domnělému oživení v příštím roce. Jak jinak si vysvětlit vysoké P/E násobky vycházející z očekávaných zisků pro letošní rok, které již dosáhly únorových hodnot? Trh jako takový již nyní obchoduje na P/E násobku pro rok 2021, přičemž výjimkou nejsou ani zcela zdecimovaná odvětví turizmu, letecké přepravy apod., u nichž se stále častěji skloňují valuační násobky založené na tržních odhadech pro rok 2022. Tvar a rychlost budoucího hospodářského oživení jsou přitom nadále zcela v režii těžko předvídatelného epidemiologického vývoje.

Dnešní kompletní výsledky Daimleru za první kvartál nepřinesly vzhledem k předběžným číslům z 23. dubna nic nového. Tržby sklouzly jen o 6 % yoy na 37,2 mld. USD, zatímco trh počítal s poklesem až na 33,7 mld. USD. Provozní marže se úplně rozpadla a z již tak nízkých 7 % šla dolů na 1,5 %. Provozní zisk 620 mil. EUR je v linii s tržním konsensem a jeho více než 20% yoy propad je způsoben hlavně slabými prodeji ve všech divizích znásobenými provozní pákou. Daimler spálil dohromady nějakých 2,3 mld. EUR v hotovosti, což není málo, avšak čistá hotovost (dluh minus hotovost) se ocitla jen lehce pod cílem (9,3 mld. EUR proti cíleným 10 mld. EUR).

Počet prodaných vozidel sklouzl meziročně o 16 % na nějakých 640 tis. kusů. Nepoměr mezi poklesem na tržbách a na prodaných vozech je dán hlavně nižšími cenami v 1Q19, kdy se Daimler snažil nakopnout zpomalující poptávku. Prodeje nákladních automobilů se propadly až o 20 % yoy. Stejně jako Volvo, i Daimler registroval propady prodejů v podstatě na všech globálních trzích, jak se kamionová přeprava zpomalila, a ekonomiky zastavily.

Výhled na tento kalendářní rok je ve světle koronakrize a značných nejistot dost vágní. U tržeb i provozního zisku management jednoduše počítá s poklesem proti předešlému roku. Za zajímavost možná stojí jen předpokládaný růst provozního zisku v divizích osobních aut a dodávek, jelikož tam se v roce 2019 objevily dost velké jednorázové negativní položky. K dividendě se společnost vyjádřila jen tím, že jelikož musela odložit valné shromáždění akcionářů plánované na 1. dubna, musela odložit i definitivní rozhodnutí o vyplacení dividendy.

Akcie Daimleru dnes nabírají 6 %.

Oersted (Investiční tipy)

Dánská společnost Oersted se do našeho portfolia Brave New World dostala díky svému zaměření na výrobu energie z obnovitelných zdrojů – je to největší výrobce elektřiny z pobřežních větrných parků na světě. První komentář pro účely našeho portfolia začíná na pozitivní notu. Ukazatel EBITDA (provozní zisk + odpisy) vyskočil meziročně o 30 % na 6,8 mld. DKK, zatímco konsensus očekával jen 6 mld. DKK. Hlavní zásluhu má na tom lepší míra využití (utilization rate 60 % vs 51 % v předešlém roce). Výrazně vyšší úrokové náklady bohužel přibrzdily růst čistého zisku na +25 % yoy a ten se tak s hodnotou 3,3 mld. DKK již drží predikcí trhu.

Akcie Orsted se po dobrém startu vrátily na včerejší zavírací cenu.

Zdá se, že uzavření ekonomik v posledních dvou týdnech nedokázalo Mastercard (Investiční tipy) zcela zastavit. Tržby narostly o 3 % yoy na 4 mld. USD, což do puntíku vyplnilo předpoklady trhu. Zpomalení z průměrného 15% meziročního růstu předešlých období je však znatelné. Přesun některých plateb do digitálního rozhraní jednoduše nedokáže plně nahradit výpadek spotřeby jako takové – dnešní makrodata ukazují na 7,5% anualizovaný pokles americké spotřeby za 1Q20. Provozní marže meziročně zhubla o 160 bps na 55,3 %, avšak do čistého zisku na akcii se to již neprolilo. K 3% yoy růstu jej pošoupla nižší efektivní daňová sazba a nižší počet akcií. Celková výše 1,83 USD je o 10 centů nad konsensem trhu.

Globální objem zpracovaných plateb vyrostl o 8 % yoy na 1,2 bil. USD, zatímco před rokem byl meziroční růst 12%. Opět se tím vracíme k slabé globální spotřebě vyvolané opatřeními proti šíření korony. Nejznatelnější zpomalení růstu pozorujeme na kreditních kartách v USA (z +9 % yoy na +3 % yoy), což jsme tušili již z výsledků tamních velkých bank. Platby debetními kartami globálně rostly o 15 % yoy (+17 % před rokem).

Mastercard se postavil do řady ostatních společností pozastavujících zpětný odkup akcií (zůstává 6,9 mld. USD), avšak dividendu, tvořící podstatně menší část odměny pro akcionáře, ponechal beze změny.

Akcie Mastercard dnes rostou o 6 %.

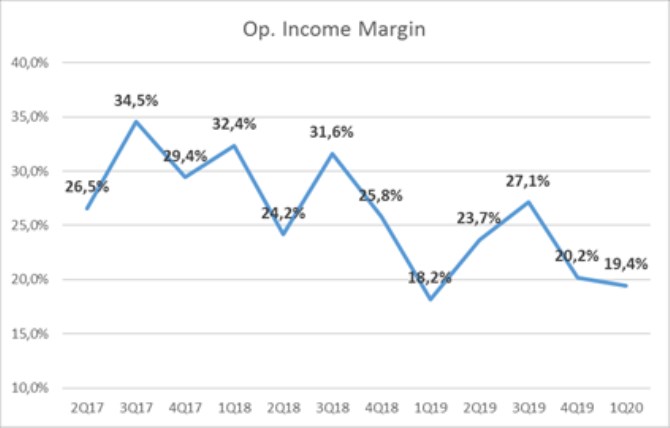

Hned na úvod musíme říct, že výsledky nejsou zas tak úžasné, jak by napovídala nadšená tržní reakce. Tržby narostly o 13 % yoy (+15 % ex-fx) na 41,2 mld. USD a v podstatě se shodovaly s konsensem trhu.

Poplatky pro partnerské weby a distribuční zařízení udávané metrikou traffic acquisition costs se zvedly jen o 9 % yoy na 7,45 mld. USD (konsensus 7,51 mld. USD) a jako podíl na tržbách z reklamy se tedy drží na 22 %. Provozní zisk se zvedl meziročně o 20 %, avšak nebudeme-li počítat pokuty, které zatížily srovnávaný 1Q19, tak provozní zisk klesl o 5 % yoy. Provozní marže tím pokračuje v klesajícím trendu (viz graf). Čistý zisk na akcii a jeho 4% yoy růst na 9,87 USD bohužel na dosažení konsensu nestačil a minul jej až o 80 centů.

Nyní se podíváme na tržby dle jednotlivých divizí. Vlastní weby Alphabet vygenerovaly na tržbách z reklamy o 12 % více než v předešlém roce (vyhledávač +9 % yoy a YouTube až +33 % yoy). Partnerské weby se bohužel dost flákaly a jejich 4% yoy růst tržeb nikoho ze židle nezvedne. Divize Google Other (aplikace Google Play, hardware Google Nest, atd) si v tržbách polepšila o 22 % yoy na 4,4 mld. USD, což je slušný výsledek, avšak pořád se jedná o ztrátovou část Alphabet. Na závěr je tady současný miláček investorů, cloudový byznys. Ten zvedl svoje tržby meziročně o 52 % yoy, stejně jako v předešlém kvartálu. To je asi hlavní důvod euforie na akciích, a tedy, že klienti kvůli koronakrizy neutlumili své výdaje na cloud.

Publikovaná čísla musíme samozřejmě pozorovat i ve světle dočasné sociální izolace světové populace. Dle CFO společnosti Ruth Porat byly sice uživatelé v používání vyhledávače aktivnější, avšak zároveň vyhledávali méně komerčních produktů a klienti navíc snižovali výdaje na marketing. Důkazem tohoto se zdá být právě pomalý růst tržeb partnerských webů (+4 % yoy) a také vyhledávače (+9 % yoy). To, že lidé sedící doma víc sledují YouTube dokazuje akcelerace jeho tržeb (+31 % yoy ve 4Q19, nyní +33 % yoy), avšak ve srovnání s vyhledávačem je YouTube jen malá ryba. Další kvartál by na tom měl být dle Porat ještě hůř, jelikož většina karanténních opatření přišla až v březnu. Dále dodala, že koncem března klesly tržby z reklamy o cca 15 % yoy. V rámci úsporných opatření chce Alphabet výrazně omezit nábor nových zaměstnanců (pozorovatelné již v těchto výsledcích) a zastropovat režijní náklady.

Akcie Alphabet se ode dna neodrazily tak dobře jako zbytek technologických gigantů. Možná i proto dnes po nepřesvědčivých výsledcích skáčou nahoru o více než 8 %.

AMD:

Výsledky AMD v prvním kvartálu roku asi nikoho neurazí, avšak radostnou reakci akcií taky nevyvolají. Tržby se po 40% meziročním růstu dostaly na 1,8 mld. USD, což odpovídá i konsensu trhu. Hrubá marže se díky rostoucím cenám procesorů Ryzen a EPYC zvedla meziročně až o 5 p.b. a při úrovni 46 % dále pokračuje v nastoleném rostoucím trendu. Čistý zisk na akcii se meziročně ztrojnásobil na 0,18 USD, avšak i s tímto již konsensus počítal.

Žádné pozitivní překvapení se tedy bohužel nekoná. V mezikvartálním srovnání tržby klesly v návaznosti na slabší prodeje grafických karet. Tady ale může jít čistě o sezónní povahu byznysu, první kvartál roku je tradičně slabší než poslední.

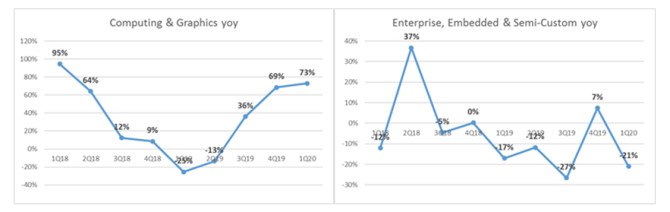

Co se týče jednotlivých divizí, celou společnost v této chvíli jednoznačně táhnou procesory Ryzen, které nemilosrdně útočí na pozice konkurenčního Intelu. Je to vidět na výsledcích divize Computing & Graphics, jejíž tržby meziročně narostly o dalších 70 % na 1,4 mld. USD (viz graf vlevo). Tady je ještě dobré zmínit, že nejde jen o rostoucí prodané objemy ale i o rostoucí prodejní ceny, což je příznivé pro marže. Na druhou stranu je tu divize Enterprise Embedded & Semi-Custom, která obsluhuje datová centra a další korporátní klienty, a jejíž meziroční vývoj tržeb připomíná housenkovou dráhu (viz graf vpravo). 20% yoy pokles tržeb na 350 mil. USD byl dle managementu zapříčiněn slabými prodeji zakázkových produktů (semi-custom), který do jisté kompenzovaly lepší prodeje procesorů EPYC.

Trh nezaskočil ani výhled na další kvartál, který počítá s tržbami mezi 1,75 až 1,95 mld. USD (+21 % yoy) a hrubou marží v okolí 44 %. Konsensus udává 1,88 mld. USD na tržbách a 44,9 % na hrubé marži. Růst bude do velké míry opět výsledkem zlepšujících se prodejů procesorů Ryzen a EPYC. Je škoda očekávaného mezikvartálního zúžení hrubé marže, avšak jelikož se AMD chystá uvést na trh nové zakázkové čipy (semi-custom) za nižší startovní ceny, je to pochopitelné. Pro celý kalendářní rok management kreslí 25% růst tržeb (odpovídá konsensu) s tím, že slabší poptávka způsobená koronavirem se projeví až v druhém pololetí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy a články ke koronaviru a nemoci COVID-19

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Investice, aktuální zprávy a online data

- Summary: Gilead a dobrá data k remdesiviru. Dále výsledky Orsteda a glosa k evropskému sektoru aut

- Summary: Gilead a dobrá data k remdesiviru. Dále výsledky Oersted a glosa k evropskému sektoru aut

- Gilead údajně testuje svůj lék Remdesivir jako možnou léčbu proti novému koronaviru

- Gilead údajně testuje svůj lék Remdesivir jako možnou léčbu proti novému koronaviru - Diskuze, názory, doporučení a hodnocení

- Výsledky Gilead e 4Q19 smíšené. Čína bude usilovat o patent pro lék Remdesivir proti koronaviru

- Gilead: Remdesivir označen WHO za zatím nejlepšího kandidáta na léčbu koronaviru

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory