Lufthansa a budoucnost báječných firem na létajících strojích

Akcie Lufthansy odepsaly za poslední tři měsíce asi 50 % své hodnoty, či přesněji řečeno ceny. Business Insider (a další) píší o tom, že řada leteckých společností zbankrotuje, konzultanti z CAPA tvrdí, že většina z nich dokonce do konce května. Téma nám je blízké i kvůli naší ČSA a já bych se mu dnes chtěl trochu věnovat, zejména skrz optiku současné valuace německé Lufhtansy.

Business Insider připomíná, že letecké společnosti začaly omezovat provoz ještě před rozšířením viru po celém světě a oficiálních restrikcích. Z velké části proto, že lidé nechtěli riskovat a sami omezovali pohyb po zeměkouli. Což je možná dobré si připomenout i v rámci makroekonomické diskuse o tom, zda platí „otevřete to a oni přijdou“. Já bych se dnes chtěl podívat na to, co ohledně dalšího vývoje v odvětví „predikuje“ nacenění akcií Lufthansy. Ta je podle (dřívějšího) počtu zaměstnanců největší firmou v odvětví na světě a podle tržeb byla třetí, za dvěma společnostmi americkými. Nejde mi pak o to říkat, že cena akcií Lufthansy je nad, nebo pod jejich hodnotou. Jde mi o pohled opačný – co o dalším vývoji ukazuje smýšlení trhu odražené v současných valuacích.

Na volném toku hotovosti firma od roku 2015 v průměru vydělávala více než 0,8 miliardy eur. Z uvedeného grafu vidíme, že na ospravedlnění současné kapitalizace by například stačilo, aby letos firma nevydělala na volném toku hotovosti nic a pak postupně během deseti let najela na (o 2 % dlouhodobě rostoucí) úroveň kolem 0,25 miliardy dolarů. Tedy dlouhodobě méně než třetinu toho, co v průměru vydělala za poslední tři roky.

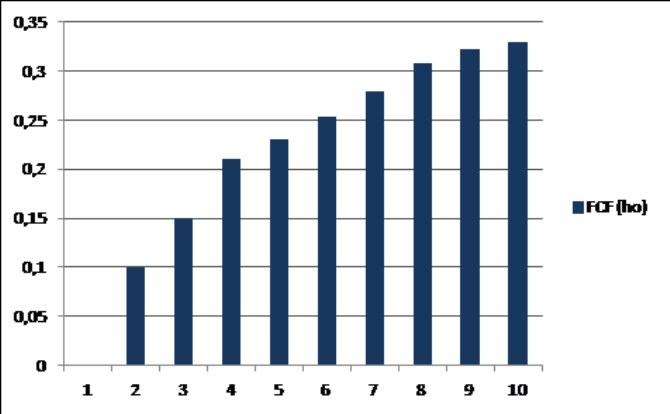

Mohli bychom to tedy vnímat tak, že u Lufthansy se počítá s tím, že věci se zlepší, ale ani dlouhodobě se (minimálně) tato firma nevrátí ani zdaleka tam, kde byla zvyklá se pohybovat. Tato úvaha ale mimo jiné stojí na jednom podstatném předpokladu – rizikové prémie se na akciovém trhu vrátí hodně rychle tam, kdy byly před současnými tenzemi. Tedy v mých kalkulacích někam kolem 5,5 %. Pokud by byly dlouhodobě například o jeden procentní bod vyšší, musel by se onen tok hotovosti dlouhodobě přibližovat 0,35 miliardám eur – viz další graf. Jinak řečeno, pokud jsou nyní rizikové prémie vyšší, tak jsou investoři ohledně budoucího toku hotovosti podle současné kapitalizace optimističtější. Ale stále jde o částky dlouhodobě znatelně pod historickým standardem posledních třech až pěti let (ale jde o číslo podobající se tomu, co firma vydělala v roce 2019).

Výše uvedené také ale neukazuje na nějaký bankrot, ale v podobných případech je dobré mít na paměti, že vedle hodnoty plynoucí z dalšího fungování společnosti je možné uvažovat i o takzvané hodnotě likvidační. A také o tom, že akcie se v podobných extrémních případech mohou stávat (reálnou) opcí a jejich hodnota se pak odvíjí jen od pozitivních scénářů. V neposlední řadě tu je pak samozřejmě téma státních zásahů a pomoci a také konsolidace.

Centrum.cz dnes píše, že „v největší německé letecké společnosti Lufthansa v důsledku koronavirové krize zanikne zhruba 10 tisíc pracovních míst. Předpověděl to šéf podniku Carsten Spohr. Očekává rovněž, že firma bude po skončení krize provozovat o stovku méně letadel“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?