Vývoj na devizovém trhu v 17. týdnu (20.4.-24.4.2020)

Klíčové události a ukazatele

CZ - Důvěra v domácí ekonomiku v dubnu poklesla o 19,6 bodu m/m na hodnotu 73,8

EZ - Kompozitní index PMI v dubnu propadl na 13,5 z březnových 29,7 bodu

PL - Průmyslová produkce v březnu poklesla o 7,2 % m/m a o 4,8 % r/r

US - Kompozitní index PMI v dubnu poklesl na 27,4 z březnových 40,9 bodu

Očekávané události a ukazatele v příštím týdnu

CZ - Otevírání české ekonomiky a projevy členů bankovní rady ČNB

EZ - Zasedání Evropské centrální banky

US - Hrubý domácí produkt (1. čtvrtletí) - předběžný odhad

US - Zasedání americké centrální banky (Fed)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruna vůči euru v první polovině tohoto týdne oslabovala až těsně pod hladinu 27,70 CZK/EUR. V závěru týdne, a především v pátek, však česká měna velkou část ztrát smazala a zkraje pátečního odpoledne se nacházela v blízkosti hladiny 27,30 CZK/EUR.

- Téměř po celý duben byla domácí ekonomika paralyzována vládními opatřeními na potlačení pandemie Covid-19, avšak konec dubna přináší v tomto směru uvolnění. Na druhé straně nouzový stav byl prodloužen do 25. května. Každopádně je jasné, že domácí ekonomika dostala tvrdý úder, ze kterého se bude vzpamatovávat minimálně po zbytek letošního roku. Ministerstvo financí ČR (MF) v tomto týdnu představilo opatření na podporu ekonomiky v souvislosti s dopady šíření koronaviru v celkové výši 1,19 bilionu korun, přičemž 216 miliard je přímá podpora a zbytek jsou záruky. Schodek státního rozpočtu by tak měl letos nově činit 300 miliard korun.

- Podpora domácích ekonomických subjektů by mohla být výraznější než to, co MF představilo. Výraznější ani ne tak ve smyslu objemu, ale struktury, rychlosti a efektivity. Částka na přímou podporu by měla být vyšší, a to především na příjmové straně v podobě daňových úprav tak, aby firmy měly dostatek likvidity a nedocházelo předčasně k jejich druhotné platební neschopnosti. Pro firmy se nabízejí úpravy u daně z přidané hodnoty – např. odložení plateb této daně do konce roku, zrychlení procesu vrácení nadměrných odpočtů, alternativně alespoň dočasné zavedení hotovostního principu odvádění daně, tj. firma zaplatí daň až potom, co jí bude uhrazena faktura. Možností je i například dočasný přesun vybraných plátců daně z přidané hodnoty do nižší sazby. Řadu podobných parametrických úprav a odkladů by šlo dočasně aplikovat u odvodů na sociální pojištění. Úzkým hrdlem jsou i nedostatečné kapacity Českomoravské záruční a rozvojové banky u úvěrových programů a záruk. Výsledkem by samozřejmě byl ještě vyšší schodek státního rozpočtu pro letošní rok, než aktuálních 300 mld. korun. Na druhou stranu je i tak poměrně pravděpodobné, že schodek rozpočtu bude v nadcházejících měsících ještě opět navýšen.

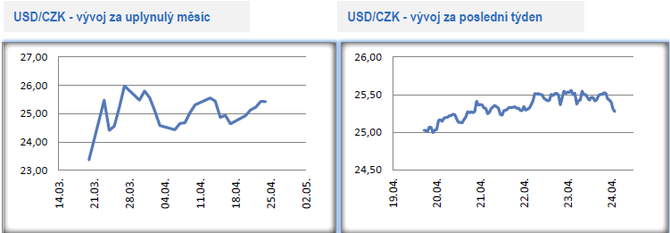

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabovala. V pondělí dopoledne se obchodovalo v blízkosti hranice 25 CZK/USD, ve středu a ve čtvrtek těsně pod hladinou 25,60 a v pátek zkraje odpoledne v blízkosti úrovně 25,30. Oslabení české měny lze dát do souvislosti s vývojem na eurodolaru a s horším sentimentem na finančních trzích.

- Restriktivní opatření v USA na potlačení pandemie koronaviru se dále negativně promítají do situace na pracovním trhu. Přírůstek týdenního počtu nových žádostí o podporu v nezaměstnanosti sice v týdnu do 18. dubna zpomalil, avšak téměř 4,43 mil. nových nezaměstnaných je stále extrémně vysoké číslo. Kumulativně již si koronavirus vyžádal v USA více jak 26 mil. nezaměstnaných. Nálada mezi americkými firmami je podobně jako v EU na bodu mrazu. Index PMI v dubnu pokles na 27,4 z březnových 40,9 bodu, když nálada poklesla výrazněji v sektoru služeb než v případě výrobního sektoru.

- S otevřením americké ekonomiky a postupným návratem do normálu se pojí řada nejistot. Největším rizikem je, že pokud bude ekonomika otevřena příliš rychle, může se situace kolem koronaviru opětovně zhoršit a výsledně spustit nové kolo restriktivních opatření. Velké naděje jsou vkládány do léků Remdesivir a Kevzara, u kterých probíhají klinické studie a výsledky z USA by mohly být známy začátkem května. Pokud však jde o Remdesivir, tak podle klinických studií v Číně, nemá tento lék zásadní efekt na léčbu nemocí Covid-19.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se přesunulo výše nad hranici 6 CZK/PLN. Nejčastěji probíhaly obchody v okolí hladiny 6,07 CZK/PLN. Polský zlotý byl ve srovnání s korunou vůči euru v tomto týdnu o něco stabilnější měnou.

- Tvrdá březnová čísla z polské ekonomiky jsou zveřejňována se zhruba třítýdenním předstihem oproti těm českým a do určité míry je lze považovat za předstihový ukazatel pro vývoj v ČR. Konkrétně v Polsku za pozornost stála březnová čísla z průmyslu, z maloobchodu a z pracovního trhu. Průmyslová produkce v březnu poklesla o 7,2 % m/m a 4,8 % r/r. Vzhledem k paralýze polské ekonomiky kvůli koronaviru to na první pohled nejsou až tak tragická čísla, avšak je nutné si uvědomit, že opatření byla v Polsku zaváděna o něco později než v ČR. Největší propad produkce zaznamenala výroba motorových vozidel (-28,6 % r/r). Na druhé straně produkce léků vzrostla o 39,7 % r/r. Duben přinese další pokles průmyslu, který bude výraznější než ten březnový.

- V březnu se nedobrovolně omezili spotřebitelé, když maloobchodní tržby poklesly o 3,3 % m/m a 9,0 % r/r. Prodeje poklesly ve všech segmentech maloobchodu s výjimkou léků a drogerie a potravin. Vzhledem k zavřeným kamenným obchodům se dařilo internetovým prodejcům. A ještě horší čísla z maloobchodu lze očekávat v dubnu. Zatímco v roce 2009 se Polsko jako jedna z mála evropských zemí dokázalo vyhnout hospodářské recesi, tak v roce 2020 se to nepovede. Podle aktuálního výhledu Mezinárodního měnového fondu letos polská ekonomika poklesne o 4,6 %.

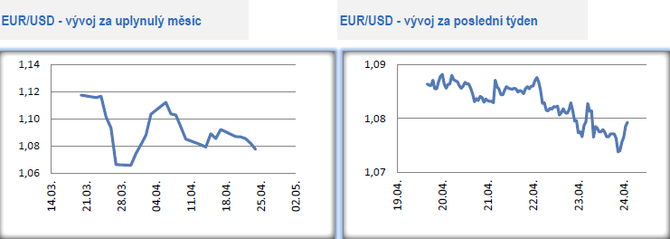

Vývoj EUR/USD

- Na hlavním měnovém páru pozvolna, ale jistě oslabovalo euro. Na začátku týdne se obchodovalo ještě těsně pod hladinou 1,09 USD/EUR, zatímco zkraje pátečního odpoledne na úrovni 1,08 USD/EUR.

- Neochota evropských zemí dohodnout se na fiskálně-investičních opatření na podporu evropské ekonomiky pokračuje. To ostatně potvrdila i čtvrteční telekonference lídrů EU. Země EU se sice jednoznačně shodly na tom, že je třeba aktuální situaci řešit a něco dělat, ale co přesně a v jakém rozsahu a harmonogramu již nikoliv. Došlo alespoň ke shodě, že je nutné upravit sedmiletý rozpočet EU a navázat na něj záchranný fond na podporu evropské ekonomiky. Víceméně panuje shoda, že bude potřeba objemu 1 až 1,5 bilionu eur. Problémem však je, že fond nezačne pravděpodobně fungovat dříve než v roce 2021, což se logicky nelíbí nejpostiženější zemi, Itálii, která by chtěla zprovoznění fondu a poskytnutí záruk již ve druhé polovině letošního roku.

- Itálie navíc aktuálně čelí výraznému riziku, že ji ratingové agentury pošlou z investičního do spekulativního pásma. Dnes večer své rozhodnutí oznámí agentura S&P, která italské závazky aktuálně oceňuje ratingem BBB s negativním výhledem, což je přesně na hranici mezi investičním a spekulativním stupněm. Pravděpodobnost, že agentura S&P rating sníží, je poměrně vysoká. Důležitá je v tomto směru předběžná reakce Evropské centrální banky (ECB), která informovala, že pro ni bude důležitý stav před 7. dubnem. Pokud tedy S&P rating Itálii skutečně sníží, tak ECB bude i nadále přijímat italské dluhopisy do zástavy. To však nic nemění na faktu, že situace pro eurozónu a euro začíná v některých parametrech nápadně připomínat krizové roky 2011 a 2012 s tím rozdílem, že ECB aktuálně zcela jednoznačně vystupuje jako věřitel poslední instance (tím se ECB stala až v polovině r. 2012).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- PSČ 37020 - adresy, ulice, obce pro PSČ 370 20, Pošta Postservis CB

- Energie - vývoj cen energií na komoditních trzích

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání