Vývoj na devizovém trhu ve 13. týdnu (23.3.-27.3.2020)

Klíčové události a ukazatele

CZ - Česká národní banka snížila hlavní úrokovou sazbu o 0,75 p.b. na 1,00 %

DE - Index podnikatelského klimatu Ifo v březnu poklesl na 86,1 z únorových 96,0 bodu

EZ - Evropská centrální banka uvolnila limity na nákupy dluhopisů

US - Fed představil neomezený nákup cenných papírů a vláda stimulační balík ve výši 2,2 mld. dolarů

Očekávané události a ukazatele v příštím týdnu

CZ - Index PMI ve výrobním sektoru (březen)

EZ - Index spotřebitelských cen (březen) - předběžný odhad

PL - Index spotřebitelských cen (březen) - předběžný odhad

US - Indexy aktivity ISM (březen), Míra nezaměstnanosti a tvorba pracovních míst NFP (březen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

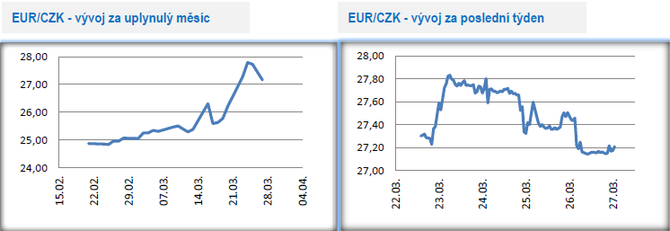

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu stabilizovalo v rozmezí 27,10 – 27,80 CZK/EUR. Další ztráty si tak koruna zatím nepřipsala, na druhé straně na výraznější posílení koruny hlouběji pod hladinu 27 CZK/EUR to zatím taky nevypadá. Relativně klidnější týden koruny lze dát do souvislosti s masivními zákroky vlád a centrálních bank na podporu ekonomik. Akciové trhy díky tomu dokázaly smazat část předchozích ztrát, a to samé lze říci o většině měn emerging markets, korunu a další středoevropské měny nevyjímaje. Klíčovou otázkou je, jak dlouho tato relativně optimistická nálada na trzích vydrží. I nadále je podle mě pravděpodobnější, že současné uklidnění situace je dočasné a výrazná nervozita se na finanční trhy ještě vrátí. Vysoká nervozita a volatilita zároveň zvyšuje pravděpodobnost, že se pod opětovný prodejní tlak dostane i koruna.

- Čtvrteční zasedání bankovní rady ČNB vlastně nepřekvapilo. Centrální bankéři sice přistoupili k výraznějšímu snížení úrokových sazeb, ale všechny avizované kroky ČNB lze označit jako úpravy parametrů standardní měnové politiky. Bankovní rada ČNB konkrétně jednomyslně snížila úrokové sazby o 0,75procentního bodu. Hlavní úroková sazba, dvoutýdenní repo, je od pátku nově 1,00 %, diskontní sazba 0,05 % a lombardní sazba 2,00 %. Dále ČNB snížila sazbu proticyklické kapitálové rezervy na 1,00 % od 1. dubna 2020. ČNB také očekává, že se komerční banky, pojišťovny a penzijní společnosti zdrží jakékoliv výplaty dividend, aby neohrozily svoji finanční odolnost.

- ČNB nijak výrazně neakcentovala ani nespecifikovala případné intervence proti oslabení koruny ani možné spuštění programu nákupu vládních dluhopisů v blízké budoucnosti, o kterém se před zasedáním živě spekulovalo. Ve srovnání s dalšími centrálními bankami se tak ČNB i v současnosti zatím striktně drží konzervativních nástrojů měnové politiky. Na druhou stranu ČNB několikrát zdůraznila vysokou nejistotu, která se váže s vývojem české ekonomiky v letošním roce i kurzem koruny. ČNB zároveň vyjádřila připravenost dalšího uvolnění měnové politiky v případě, že si to podmínky vyžádají, a to i na mimořádném zasedání. A výsledně je ČNB podle všeho připravena svoji škálu měnověpolitických nástrojů rozšířit (kvantitativní uvolňování po česku tak v dalších měsících vyloučit rozhodně nelze).

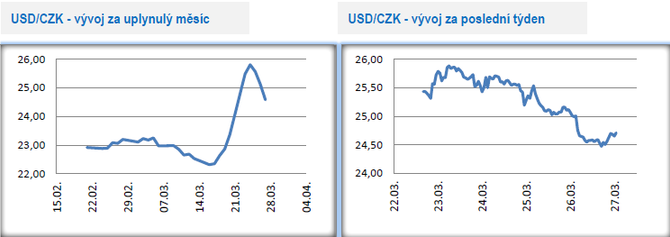

Vývoj USD/CZK

- Vůči americkému dolaru dokázala koruna v tomto týdnu posílit a ve čtvrtek odpoledne zamířila pod hladinu 25 CZK/USD (důvodem vývoj na eurodolaru).

- Tento týden se v USA nesl ve znamení prudkého nárůstu nově nakažených nemocí COVID-19 a dalšími mamutími reakcemi americké centrální banky (Fed) a americké vlády na současný vývoj. Americký Fed konkrétně v pondělí představil další opatření na podporu tamní ekonomiky – za pozornost stojí především neomezený nákup dluhopisů, a to včetně korporátních (tzv. kvantitativní uvolňování) s cílem vytvořit po nich poptávku a maximálně snížit úrokové náklady spojené s financováním vládního i soukromého sektoru. Americká vláda v týdnu představila balík stimulačních opatření na podporu americké ekonomiky v souhrnné výši 2,2 bilionu dolarů (tento fiskální stimul po určitých peripetiích prošel napotřetí Senátem a Sněmovna reprezentantů by o něm měla hlasovat dnes a nepředpokládá se, že by se schválení pozdrželo). Přímou peněžní podporu (jednorázovou částku) obdrží většina amerických domácností (v souhrnu asi 500 mld. dolarů). Fiskální balík se týká i menších podniků (367 mld. dolarů), velkých korporací (500 mld. dolarů) a zkrátka si nepřijdou ani nemocnice a zdravotnická zařízení. To, že je situace v americké ekonomice velmi vážná, ve čtvrtek potvrdil rekordní nárůst nezaměstnanosti (nové týdenní žádosti o podporu v nezaměstnanosti do 21. března rekordně vzrostly na 3,283 mil. oproti 282 tis. v předcházejícím týdnu).

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu stabilizovalo v blízkosti hranice 6 CZK/PLN. Pokles volatility byl odrazem mírného zlepšení sentimentu na finančních trzích v tomto týdnu. Zatímco centrální banky v USA a v Evropě rozjely enormní stimulační opatření na podporu ekonomik, tak polská centrální banka (NBP) zatím vyčkává. V minulém týdnu sice mimořádně snížila úrokové sazby, avšak s dalšími opatřeními váhá. V rámci bankovní rady (RPP) lze najít jak hlasy pro výrazně expanzivní kroky měnově politiky – další snížení sazeb, půjčky pro malé a střední podniky či nákup akcií (E. Łon), tak i hlasy zaměřující se primárně na stabilitu kurzu zlotého, a ne na krátkodobá řešení pro stimulaci ekonomiky (K. Zubelewicz).

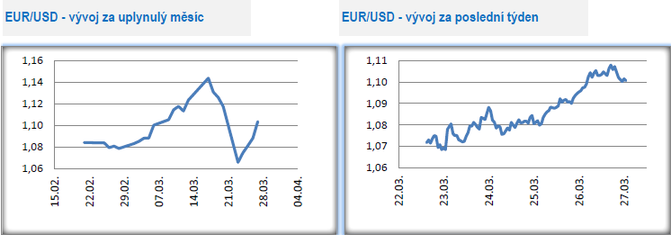

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu karta opět obrátila – euro posilovalo a mazalo ztráty z předchozího týdne. Obchodování se přesunulo z pondělních 1,07 USD/EUR nad hladinu 1,10 USD/EUR ve čtvrtek odpoledne.

- Prognózování vývoje měnového kurzu je velmi nelehká disciplína a v současné době, kdy vlády a centrální banky každý týden zveřejňují nová gigantická opatření na podporu ekonomik (příkladem budiž americký Fed s neomezeným kvantitativním uvolňováním – QE), to platí dvojnásobně. Evropská centrální banka (ECB) je s měnověpolitickými opatřeními oproti Fedu momentálně vždy o krok pozadu, avšak i v případě ECB přišly v týdnu další stimuly. ECB ve čtvrtek uvedla, že ruší limity pro nákup dluhopisů a nově tak bude moct nakupovat dluhopisy členských zemí eurozóny v neomezeném množství (doposud limit třetina celkového dluhu jedné země). Tím se vytváří prostor pro v podstatě neomezené QE. Na řadu by dokonce mohly přijít i společné evropské dluhopisy, které nebyly prosazeny v krizových letech 2012–2013. Prezidentka ECB Ch. Lagardeová totiž vyzvala ministry financí zemí eurozóny, aby zvážili mimořádnou jednorázovou emisi společných dluhopisů – koronabondů. Právě koronabondy společně se záchranným fondem ESM by mohly tvořit základní pilíř financování hospodářské obnovy eurozóny. Společné evropské dluhopisy sice smysl dávají, ale klíčové stejně bude, jak se k nim postaví Německo, dlouhodobě největší odpůrce společných bondů. Vzhledem k tomu, že Německo je dlouhodobě proti sdílení finančněhospodářských rizik s jihoevropskými zeměmi, tak pravděpodobnost, že by s tímto souhlasilo se však jeví jako dost malá.

- Zatímco v USA byla v tomto týdnu zveřejněna první tvrdá data (extrémně prudký nárůst nových týdenních žádostí o podporu v nezaměstnanosti), tak v eurozóně byla zveřejněna zatím jen měkká čísla v podobě březnových indexů podnikatelských nálad (PMI, Ifo). Indexy PMI i německé Ifo v březnu velmi prudce poklesly, což znamená jediné – evropská i německá ekonomika míří plnou parou do hospodářské recese. Kompozitní index PMI v březnu v eurozóně poklesl na rekordní minimum 31,4 bodu z únorových 51,6 bodu. Podle dílčích ukazatelů aktivita v sektoru služeb poklesla na 28,4 bodu a aktivita ve výrobním sektoru se snížila na 44,8 bodu. Index Ifo, nejlepší měkký ukazatel pro hospodářský vývoj v Německu, v březnu dramaticky poklesl na 86,1 bodu, což ne nejslabší hodnota tohoto indexu od července 2009. Meziměsíční propad byl vůbec nejvýraznější od sjednocení Německa. Nálada mezi německými podniky se tak v březnu dostala hluboko pod bod mrazu, kde setrvá i v nadcházejících měsících. Institut Ifo navíc odhaduje, že německý HDP letos poklesne v rozmezí 7,2 % až 20,6 %.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla