Rub a líc rizik a trhů. Spojit síly je jen začátek

Dosáhli jsme části krizového cyklu, kde již navzdory stále se horšícím zprávám musíme začít řešit hodnoty, předvídat další politické kroky a snažit se odhadnout minimální hodnotu, na které se trh zastaví. Pohybujeme se tedy na velmi tenkém ledě. V podobných situacích je totiž naší přirozenou reakcí obrana nebo útěk, nikoliv výpočet rizik a jejich srovnávání s možnými výnosy, zatímco se dál přitápí pod kotlem.

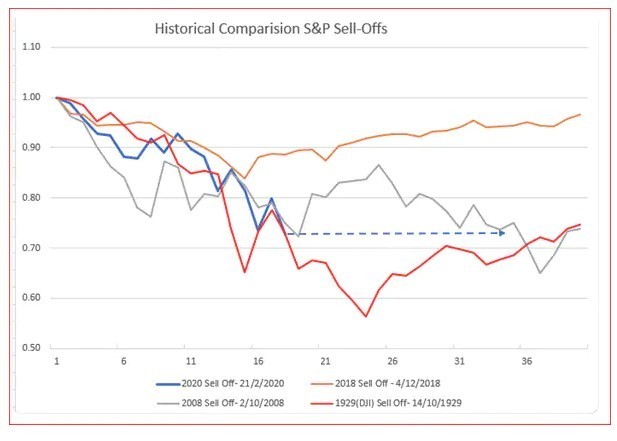

Začněme nejprve tím, kde se nacházíme vzhledem k ostatním velkým medvědím trhům historie:

Graf:

Modrá křivka – současný trh (2020)

Červená křivka – nejhorší případ – počáteční fáze krize z roku 1929 (podle této křivky následuje propad o dalších 15 %)

Šedá křivka – středně špatná varianta – strmý pád koncem roku 2008 a začátkem roku 2009

Makroekonomické podmínky:

• Značný nedostatek likvidních aktiv na trzích (široká rozpětí / cenotvorba postrádající souvislost).

• Výrazný diskont finančních aktiv vůči hmotným aktivům – zlato fyzické versus papírové – Papírové zlato se obchoduje se zvýšeným spreadem.

• Honba za hotovostí, kdy ceny i volatilita nutí investory snižovat expozice na trzích a vynucují si další všeobecný výprodej.

• Znepokojení kolem viru COVID-19 už dosahuje úrovně paniky, což je opodstatněné, i když poněkud opožděné, a to jak ze strany vlády, tak ze strany populace.

• Nikdo na trhu nevstupuje do krátkých pozic v očekávání poklesu, málokdo má dost vůle a hotovosti, aby kupoval.

Scénář č. 1: Optimismus – Proč už je možná to nejhorší za námi (Buď jsme minima již dosáhli, nebo není vzdáleno víc než 5 %)

• Centrální banky po celém světě šly all in. Americký Fed během necelých dvou týdnů srazil sazby o 150 bazických bodů, takže jsou na nule. Teď je na řadě řízení výnosové křivky (výnosy 10letých amerických poukázek nebude možné obchodovat nad 50 bazických bodů) – ECB, BOJ, BOE a další udělaly totéž.

• Vlády se zavázaly k větší fiskální expanzi a dokonce i Německo, které s výdaji šetří, se zavázalo, že udělá, co je třeba, aby prostřednictvím rozvojové banky KfW pomohlo německým firmám.

• Skutečného minima trh zpravidla dosáhne, až když se změní nálada, což je měkká hodnota, která pravděpodobně záleží na tom, jak kombinované trhy vnímají reálnou a diskontovanou budoucí hodnotu, a v neposlední řadě také na změně postojů charakterizované větou Musíme se přestat řídit strachem…

• Státní investiční fondy neřeší tržní ocenění, mohou začít rozšiřovat své masivní portfolio, když nazraje čas, nebo ještě lépe – mohou dál vstupovat do pozic.

• Výrazně slabší dolar. Jedním z významných omezení z hlediska likvidity je právě teď nedostatek dolarového financování pro subjekty mimo USA. Tento problém by mohlo částečně zmírnit přímé oslabení dolaru a v případě, že k přímému prodeji dolaru nedojde, může pomoci další rozšiřování dolarových swapových linek.

• Hodnota – Model Petera Garnryho pro americký index MSCI se vrátil k průměrnému ocenění – Tento model využívá jako vstup sedm hodnotících metrik, ale je třeba uvést, že v roce 2008 se musel trh propadnout o 2,5 směrodatné odchylky, než se odrazil ode dna.

• Konfirmační zkreslení – Jaká hodnota už je dobrá hodnota? Kdy nastane ten správný čas? Odpověď na všechny otázky kolem obchodování vychází z vlastních předsudků člověka, ale i z narativu trhu. Správnou strategií při dlouhé pozici v hotovosti by v této fázi bylo rozdělit dostupný investiční kapitál na čtvrtiny a ty od tohoto týdne v průběhu dalších čtyř týdnů postupně investovat. Prvních 25 % někdy během tohoto týdne, další za jeden nebo dva týdny a tak dále. Při této strategii se není třeba snažit předvídat, kdy dojde ke zvratu.

Scénář č. 2: Pesimismus – Proč je toto jen začátek mnohem větší krize?

• Do třetice všeho zlého: V přímém přenosu jsme viděli, jak zkolabovala globální poptávka, globální nabídka i energetický sektor, což je za těch 30 let, co se na trzích pohybuji, něco naprosto neslýchaného. Rok 2020 bude nepochybně rokem recese a než se cokoli normalizuje, bude už dávno rok 2021.

• Může přijít druhá vlna nákazy virem COVID19 podobně jako tomu bylo u španělské chřipky v letech 1918-19.

• Trh je na pokraji chaosu. Riskujeme, že přijdou bankovní prázdniny podobně, jako když Rooseveltův zákon Emergency Banking Act v březnu 1933 na čtyři dny uzavřel trhy.

• Silný dolar a problémy s financováním dolarových aktiv znemožní růst, zkomplikují půjčování a výrazně zpomalí oběh peněz. Z recese hupsneme rovnou do hospodářské krize.

• Německo v recesi už před COVIDem, kde se však nachází nyní, když přišla krize light?

• Systém mezinárodní spolupráce je v troskách. Od chvíle, kdy do úřadu nastoupil Trump (a on je jen poslední prezident, který se o to přičinil). Mezinárodní organizace jsou prakticky bezmocné: WTO, OPEC+, G-7 i G-20. To vše byly v minulosti nástroje pro udržování pořádku ve finančním systému.

• Strach, deprese a hotovost. Když jde trh do vývrtky, není se kam schovat. Fundamentální ukazatele, hodnota i předpoklady hynou na nedostatečnou likviditu.

Závěr

Můj osobní názor? Ne že by na něm záleželo, protože já předpověděl sedm z posledních tří recesí, ale „pravda“ bude někde na půli cesty.

• S virem COVID19 se nějak vyrovnáme. Reakce vlád na celém světě je zatím otřesná a bude to stát životy. Příště však budeme o to chytřejší. Evidentně jsme potřebovali připomenout, jak jsme zranitelní, když dojde na naše zdraví a na kapacitu zdravotnictví (která, jak se ukazuje, je značně nedostačující).

• Zapomeňte na emoce trhu. Soustřeďte se na to, na jakou cenovou úroveň chcete zvýšit svou expozici v akciích, obligacích a měnách. Šumy vytěsněte.

• Dopředu si připravte plán, co dělat, kdyby se situace zhoršila.

• Dopředu si připravte plán, co dělat, až se situace zlepší.

• Dávejte si pozor na extrémní výkyvy nálad trhu, ať už nahoru nebo dolů.

• Je zajímavé, že COVID19 poprvé od velké recese v letech 2008/09 umožňuje fungování obchodního cyklu, což je asi nejlepší zpráva za dlouhou dobu. Až se to přežene, nebude se kde schovat. Silné firmy ještě víc posílí, zatímco ty slabší dál oslabí a na to byste neměli zapomínat, až budete nakupovat různé koncepty, sliby a vzdušné zámky.

Warren Buffett napovídal spoustu nesmyslů, ale jeho výrok Až přijde odliv, tak se uvidí, kdo plave nahý, velice výstižně charakterizuje to, co prožíváme teď a co budeme prožívat v následujících šesti měsících.

„Spojit síly je jen začátek. Držet pospolu je pokrok. Společně pracovat je úspěch.“

― Henry Ford

O autorovi:

Steen Jakobsen byl v březnu 2011 jmenován do funkce hlavního ekonoma Saxo Bank, kam se vrátil po dvouleté přestávce. Během této doby pracoval jako investiční ředitel ve společnosti Limus Capital Partners. Před svým odchodem na počátku roku 2009 působil v Saxo Bank téměř devět let jako investiční ředitel. Má více než 20 let praxe v oblasti proprietary trading (obchodování na vlastní účet) a alternativního investování. Po absolvování Kodaňské univerzity v roce 1989, kde vystudoval ekonomii, začínal kariéru v kodaňské pobočce Citibank, a poté se stal ředitelem a vedoucím prodeje v Hafnia Merchant Bank. V roce 1992 se stal viceprezidentem londýnské pobočky Chase Manhattan Proprietary Trading Group. V letech 1995-97 pracoval jako obchodník na vlastní účet pro Swiss Bank Corp., v Londýně. V roce 1997 se stal světovým ředitelem obchodování, měnových kurzů a opcí ve firmě Christiania (nyní Nordea) v New Yorku. V roce 1999 se stal generálním ředitelem UBS Global Proprietary Trading Group.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Jen, Japonský jen JPY, kurzy měn

- RUB ruský rubl, historie kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

- Graf USD / RUB, ČNB, grafy kurzů měn

- RUB, ruský rubl - převod měn na CZK, českou korunu

- Rubl, Ruský rubl RUB, kurzy měn

- Energie - vývoj cen energií na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory