Vývoj na devizovém trhu v 7. týdnu (10.2.-14.2.2020)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v lednu zrychlily na 1,5 % m/m a 3,6 % r/r

CZ - Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu vzrostl o 0,2 % k/k a 1,7 % r/r

PL - Spotřebitelské ceny v lednu zrychlily na 0,9 % m/m a 4,4 % r/r

US - Spotřebitelské ceny v lednu vzrostly o 0,1 % m/m a 2,5 % r/r

Očekávané události a ukazatele v příštím týdnu

EZ - Index ekonomického sentimentu ZEW (únor)

EZ - Kompozitní index PMI (únor) - předběžný odhad

PL - Průmyslová produkce a maloobchodní tržby (leden)

US - Zápis z lednového zasedání americké centrální banky Fed

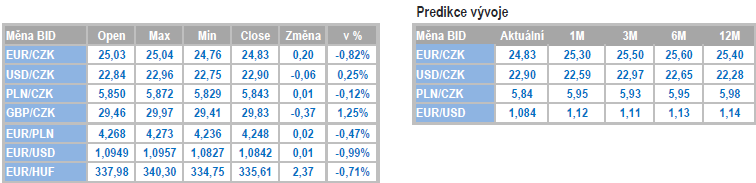

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

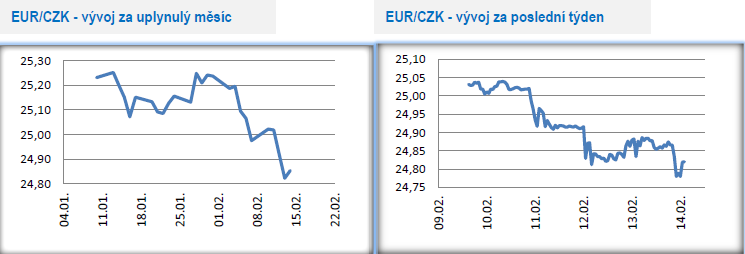

Vývoj EUR/CZK

- Posilování koruny v letošním roce pokračuje. V lednu koruna seshora testovala hranici 25 CZK/EUR. Minulý týden ve čtvrtek v souvislosti se zvýšením sazeb ČNB zamířila poprvé od roku 2012 pod zmíněných 25 a další zisky si přispala i v tomto týdnu. V pátek ráno posílila až pod hladinu 24,80 CZK/EUR, když reagovala na rychlý růst lednové spotřebitelské inflace. Do určité míry je paradoxní to, že koruna tak výrazně posiluje v době, kdy se vyhlídky pro růst české ekonomiky poměrně významně zhoršují. Na druhou stranu je to však částečně pochopitelné, když se finanční trh zaměřuje na vysokou inflaci, vyšší úrokové sazby a tím pádem i vyšší kladný úrokový diferenciál koruny vůči euru i vůči americkému dolaru.

- Klíčová otázka, kterou si aktuálně klade většina podnikatelských subjektů obchodujících se zahraničním, zní, zda lze momentální posilování koruny považovat za dočasné či zda s výrazně silnějším kurzem české měny budeme muset počítat po celý letošní rok. Navzdory prudkému posilování koruny v první polovině února podle nás převažují argumenty pro to, že apreciace koruny je dočasná a že se česká měna začne postupně vracet na slabší úrovně. Výrazně slabší kurz české měny přitom očekáváme již ve 2. čtvrtletí.

- Jaké jsou hlavní argumenty pro oslabení české měny? Potenciál pro další zvýšení sazeb ze strany ČNB je v letošním roce minimální, ne-li nulový. Po větší část letošního roku se sice inflace bude nacházet nad 3 %, avšak zároveň bude docházet k dalšímu zpomalování domácí ekonomiky. Očekáváme zpomalení HDP pod 2 %, tedy výraznější, než předpokládá ČNB (2,3 %). ČNB navíc cíluje inflaci na tzv. horizontu měnové politiky, což je období 12 až 18 měsíců od současnosti. Při zjednodušení celé problematiky lze říci, že inflace v letošním roce je pro ČNB méně směrodatná, než inflace pro rok 2021. S velkým otazníkem je navíc aktuálně vývoj v průmyslu, a to nejenom v tom domácím, ale i v německém, potažmo evropském. Indexy podnikatelských nálad v posledních měsících indikovaly určitou stabilizaci průmyslové aktivity, avšak tvrdá data o průmyslové produkci a nových zakázkách byly v závěru loňského roku slabé. Když k tomu připočteme aktuální problémy s koronavirem (Covid–19) v Číně a stále více i v celé jihovýchodní Asii, tak zde máme aktuálně pro letošní vývoj české ekonomiky nepříliš optimistické vyhlídky.

- Pro ČNB může být situace o to problematičtější, že omezení produkce v Číně a dočasné narušení dodavatelských řetězců může mít za následek vyšší inflační tlaky z nabídkové strany, avšak zároveň významnější zpomalování ekonomické aktivity (riziko stagflace). Výsledně se tak ČNB může za pár měsíců rozhodovat mezi vysokou inflací a výraznějším zpomalováním české ekonomiky. To je podle nás také důvod, proč je snížení sazeb ČNB ve druhé polovině letošního roku určitě ve hře. A výsledně se tak dostáváme k tomu, proč jsou podle nás aktuální zisky koruny jen dočasné a návrat výše nad hranici 25 CZK/EUR jen otázkou času.

Vývoj USD/CZK

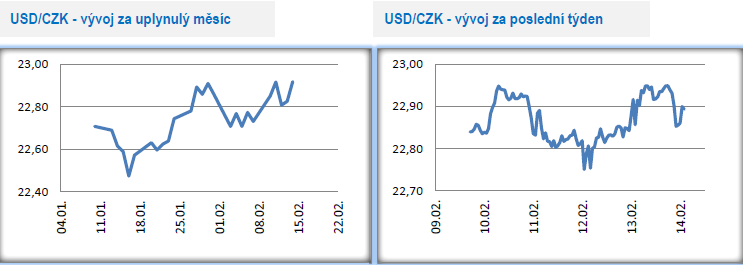

- Obchodování koruny vůči americkému dolaru se v tomto týdnu primárně odehrávalo v rozmezí 22,75 – necelých 23 CZK/USD. Obchodovaní v postranním trendu bylo výsledkem toho, že euro oslabovalo jak vůči koruně, tak i na hlavním měnovém páru s dolarem. Šéf amerického Fedu, J.Powell, prohlásil, že Fed je připraven reagovat na případné signály zpomalující americké ekonomiky. Pokud by mělo dojít k poklesu HDP, tak by Fed neváhal odstartovat mohutný program kvantitativního uvolňování na podporu hospodářského růstu.

Vývoj PLN/CZK

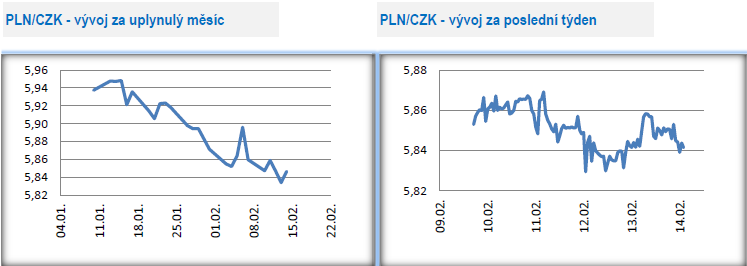

- Koruna na nová post-intervenční maxima neposílila jen vůči euru, ale i vůči středoevropským měnám. Vůči maďarskému forintu se dostala na historicky nejsilnější úrovně. Vůči polskému zlotému posílila na úroveň 5,85 CZK/PLN a výjimkou nebyly ani obchody pod hladinou 5,85 CZK/PLN – nejsilnější hodnoty koruny od roku 2012.

- Středoevropské ekonomiky na začátku letošního roku trápí prudký nárůst spotřebitelské inflace (ČR +3,6 % r/r, Maďarsko +4,7 % r/r, Polsko + 4,4 % r/r a Slovensko + 3,0 % r/r), přičemž ochota reagovat na inflační tlaky se ze strany jednotlivých centrálních bank dost liší. Co se týká polské centrální banky (NBP), tak ta dlouhodobě signalizuje, že považuje aktuální zvýšení inflace za dočasné a nehodlá na něj reagovat. Šéf NBP A. Glapiński pravidelně na každém zasedání opakuje, že nejpravděpodobnějším scénářem je pro něj stabilita úrokových sazeb do konce jeho funkčního období, tj. do roku 2021. To, že by NBP většinově reagovala na lednovou inflaci (+0,9 % m/m a +4,4 % r/r) je tak krajně nepravděpodobné. Obzvláště za situace, kdy polská ekonomika zpomaluje (HDP ve 4. čtvrtletí 2019 +0,2 % k/k a +3,5 % r/r po sezonním očištění) a hlavně letos bude dále zpomalovat.

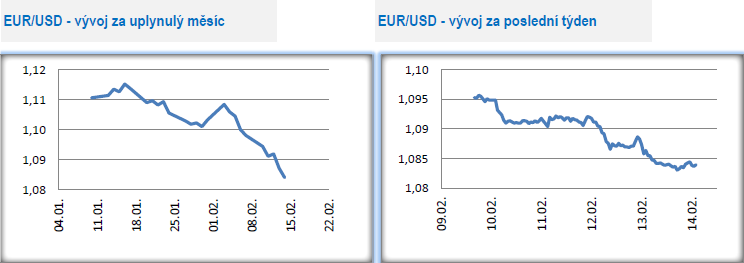

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu nedařilo euru. Společná evropská měna se propadla pod hladinu 1,09 USD/EUR, následně zamířila pod úroveň 1,088 (minimum eura z loňského roku) a zkraje pátečního odpoledne se nacházela na úrovni 1,085 USD/EUR (nejslabší hodnoty eura od dubna 2017, tj. téměř tříleté minimum).

- Euru v tomto týdnu nepomohla slabá čísla z průmyslu (konkrétně pokles průmyslové produkce v prosinci o 2,1 % m/m a 4,1 % r/r). Evropskému průmyslu se v loňském roce celkově nedařilo. V prosinci navíc průmysl prudce propadl a objem produkce v eurozóně tak v závěru loňského roku vyklesal až téměř na průměr roku 2015. To, že výsledky evropského průmyslu nebudou dobré již avizovala prosincová čísla z Německa, které je pomyslným průmyslovým srdcem eurozóny. Na nějaké výrazné oživení průmyslové aktivity v 1. čtvrtletí můžeme pravděpodobně zapomenout, protože řádění koronaviru (nově Covid-19) v lepším případě bude znamenat stagnaci německého, respektive evropského průmyslu, potažmo v horším případě opětovný pokles podnikatelských nálad a pravděpodobně i průmyslové produkce v nejbližších měsících. Útěchou není ani to, že pro eurozónu jsou klíčovým zdrojem hospodářského růstu, kde je situace o poznání lepší. Korelace mezi službami a průmyslem totiž naznačuje, že v případě déletrvajících problémů v průmyslu následně negativní dopad pociťuje i segment služeb.

- Nová prognóza Evropské komise počítá pro letošek s růstem HDP eurozóny o 1,2 %. Když k tomu přičteme hodně nejistý vývoj průmyslu a aktuálně nepříliš pozitivní informace o ohledně dopadů Covid-19 na čínskou ekonomiku, další země regionu JV Asie a v souhrnu na globální dodavatelské řetězce, tak rozhodně nelze vyloučit, že se prognózy budou brzy přepisovat směrem dolů. Zatímco ještě na začátku letošního roku byla pravděpodobnost, že by Evropská centrální banka (ECB) letos nějak významněji měnila nastavení měnové politiky poměrně malá, tak s ohledem na vývoj v posledních týdnech se toto změnilo. Pravděpodobnost navýšení měsíčního objemu programu APP ze současných 20 mld. eur na cca 40 mld. eur v polovině letošního roku se docela zvyšuje. V tomto směru rozhodnou nadcházející měsíce.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select