Bublinka praskla, ale jedno z nejsledovanějších investičních témat minulého roku zůstává

Beyond Meat vyrábí právě tyto rostlinné náhražky masa, podle řady recenzí a ohlasů dosti zdařilé. Po uvedení na trh se akcie krátce obchodovaly za necelých 50 USD, pak vystřelily na téměř 250 USD, načež přišla korekce na současných cca 117 dolarů. Nevím, nakolik ve vytvoření této horské dráhy hrály roli spekulace a hry „na ještě většího hlupáka“. Ale je celkem zřejmé, že z fundamentálního hlediska se tu spekuluje a uvažuje zejména o tom, jak velký vůbec může být trh s náhražkami masa a jak velký podíl na něm tato společnost může mít.

I proto jsem psal onen „disclaimer“, protože kdybych soudil podle sebe, tak tu moc velký potenciál není. Můj subjektivní pohled je ale irelevantní, pokud se podíváme třeba na projekce finančních výsledků na S&P Global Market Intelligence, tak by tržby měl růst z 88 milionů USD roku 2019 na necelou 1,5 miliardu dolarů roku 2028 (a pak již by měly růst jen o 2 % ročně). Volný tok hotovosti (to, co zbude po investicích), by se měl zvednout ze současných mínus 55 milionů USD na úroveň 130 milionů USD.

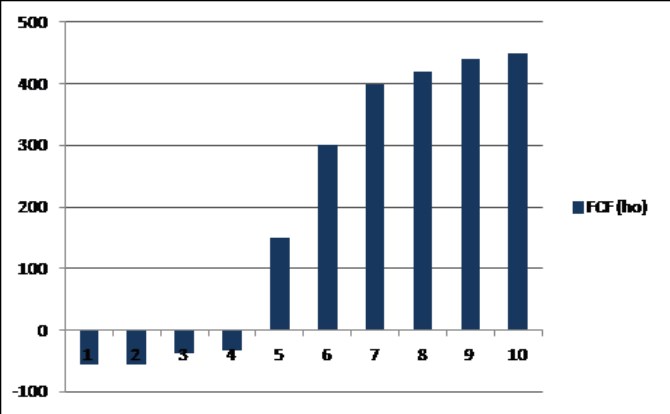

Porovnatelné společnosti mají podle S&P Global Market Intelligence betu na hodnotě 0,82, takže požadovaná návratnost by tu poté dosahovala 6,11 %. A současná hodnota popsaného toku hotovosti by se pak pohybovala kolem 1,3 miliardy USD. Kapitalizace se přitom nachází na 7,2 miliardy dolarů. Takže trh čeká mnohem více. Pokud bychom se chtěli dostat na tuto částku, musela by firma podle mých hrubých kalkulací generovat do deseti let tržby 4,7 miliard dolarů a volný tok hotovosti by musel vypadat třeba následovně (do deseti let by tedy musel znatelně převyšovat 0,4 miliardy dolarů):

Takže pokud vezmeme toto hrubé měřítko za bernou minci, trh nyní naceňuje BM tak, jako kdyby do deseti let měla generovat asi tak pětinové tržby jako nyní Kraft Heinz, poloviční ve srovnání s Kellogem, či asi osminové ve srovnání s Tyson Foods. Celá pointa je ale možná v tom, že BM patří mezi společnosti, o kterých jsem tu psal před několika dny – jde spíše o umělecká díla, vytvářející něco zcela nového, stojícího na inovaci a kreativitě, s potenciálem úplně změnit zaběhlé pořádky. Jak jsem tu zmiňoval v pondělí, taková díla je těžké nacenit, o nějakém určení hodnoty pak již nemůže být moc řeči vůbec.

Zákazník spokojen, firmy vyčerpané?

Můžeme tvrdit, že BM vlastně nepřichází s ničím novým, ale jde o úhel pohledu. Svým způsobem je u ní ještě obdivuhodnější, že náhražek masa tu již před ní bylo dost, ale ona dokázala celou věc posunout na jinou úroveň. Firmě podle mne jistě patří obdiv, což je ale jiná věc, než cena (neřkuli ona hodnota) akcií. U jejich „naceňování“ je vedle samotné výše budoucího trhu samozřejmě relevantní i úvaha o tom, jak velké bariéry vstupu BM má. Moc velké asi ne, protože zkopírovat to, co vytvořila, či udělat alternativu se pokouší již řada firem a daří se jim. Příkladem může být Impossible Foods.

Na druhou stranu bariéry vstupu tu podle všeho mohou mít i jinou formu – právě Impossible Foods například před časem uvedla, že nebude schopna vyrábět objemy dostatečně velké na to, aby dodávala do McDonalds. I tak tu ale nehovoříme o nějaké pevné hradbě konkurenci, ale možná spíše o odvětví, které bude prospívat zákazníkovi, ale firmy se v něm nakonec budou držet pod konkurenčním krkem.

A i zde klimatické téma

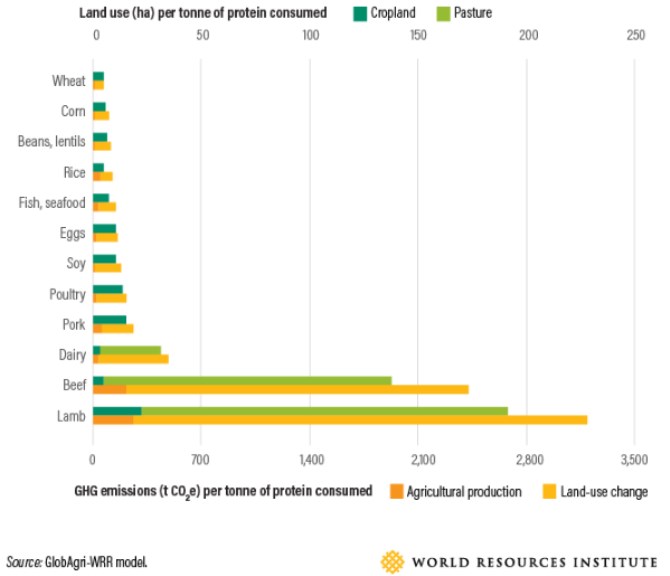

CNBC nedávno psala o tom, že saúdskoarabský princ a investor Khaled bin Alwaleed je velkým fanouškem BM. Jeho motivací je vedle veganství také to, že firma by měla svou aktivitou prospívat životnímu prostředí - kvůli tomu, že produkce masa (prý) výrazně přispívá k emisím skleníkových plynů. Když jsem se snažil zjistit, jak to s tímto vztahem je, byl jsem z části potěšen. Ovšem jen tím, že podle všeho nejen ekonomové poskytují často dosti nejednoznačné odpovědi. Pokud by ale byla relevantní následující data z WRI, tak má omezení spotřeby masa a to zejména hovězího něco do sebe. Tj., úvahy o tom, že BM a jí podobné společnosti třeba trochu, ale přece jen pomohou i v této oblasti (a budou těžit z případných změn ve spotřebě), by nebyly mimo.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři